07. 08. 2023

Chile jako první z rozvojových trhů začalo snižovat úrokové sazby. Budou následovat další země včetně těch v Evropě?

Chile oznámilo nečekaně razantní snížení úrokových sazeb. Stává se tak prvním rozvojovým trhem, který v současném cyklu začal s jejich uvolňováním. Tento krok může být katalyzátorem, který odstartuje rozsáhlejší uvolňování úrokových sazeb napříč rozvojovými ekonomikami. Právě ty totiž v minulosti zpřísnily sazby velmi rychle, aby tím stihly dostat rostoucí inflaci pod kontrolu. K Chile se tak nyní možná přidají další země Latinské Ameriky i rozvíjející se trhy v Evropě. Naopak rozvojové země v Asii mohou v tomto ohledu zaostávat. Úrokové sazby se v této oblasti nezvyšovaly tak agresivně a tamní rozvojové trhy tím pádem nemají nyní tak velký manévrovací prostor. Celá situace může zvýšit atraktivitu akcií rozvojových trhů i obligací v tamních měnách.

![]()

Představenstvo Chilské centrální banky se rozhodlo snížit základní úrokovou sazbu o 100 bazických bodů na 10,25 %. Šlo o jeho jednomyslné rozhodnutí, které je ve srovnání s očekávaným snížením sazby o 75 bazických bodů považováno za holubičí. Inflace v zemi klesá rychleji, než se čekalo, a hospodářský růst odpovídá prognózám z června. Chilská centrální banka tak získala argumenty k tomu, aby jako první odstartovala postupné snižování úrokových sazeb. Ty byla nucena během pandemie zvýšit z pouhých 0,2 % v polovině roku 2021 na 11,25 % na konci roku 2022. Od té doby vyčkávala, pravděpodobně i na jasný signál od Fed. K němu došlo na červencové schůzce FOMC. Na ní byl přijat jasný přístup závislý na datech, aniž by se Fed zavázal k dalšímu zvyšování sazeb.

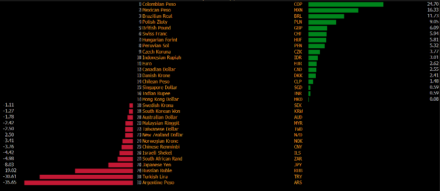

Obr.: Výnosy ze spotových obchodů na devizových trzích ve srovnání s USD od začátku roku. Zdroj: Bloomberg

Pro další rozvojové trhy to může být signál

Krok Chilské centrální banky může být signálem k zahájení uvolňování sazeb i na dalších rozvojových trzích. V Brazílii, Peru, Mexiku či Kolumbii. Také některé evropské rozvojové trhy, jako Česká republika, Maďarsko či Polsko, vyčkávaly déle, než je obvyklé. Nyní i pro ně může být příklad Chile signálem. Asijské rozvojové trhy budou v současném cyklu se snižováním sazeb možná zaostávat. Nezvyšovaly je totiž tak agresivně, jelikož tamní inflační tlaky nebyly tak znepokojivé. Pokud však bude inflace dál zpomalovat, mohou se se snižováním sazeb ještě před koncem roku přidat Indie, Jižní Korea a Indonésie.

REKLAMA

Kde hledat příležitosti?

Zahájení uvolňování sazeb může v rozvíjejících se zemích podpořit finanční trhy. Zvýšit nedávné výnosy z dluhopisů v místních měnách a dál zlepšit vyhlídky tamních akcií. Nejzajímavější pak mohou být latinskoamerické dluhopisy v domácích měnách, protože tamní centrální banky mají na snižování sazeb nejvíc prostoru. Latinskoamerické měny navíc v letošním roce zaznamenaly značné posílení, kdy investoři využili příležitostí ke carry obchodům.

Díky spreadu úrokových sazeb a oslabování dolaru mohou být carry obchody stále atraktivní. Vzhledem k vysokému nacenění a k potenciálně rychlému poklesu sazeb, který může způsobit odliv kapitálu, ale už tu jsou jisté důvody k opatrnosti.

Možná rizika

Výhled na zpomalující se inflaci je pro rozvojové trhy klíčovým podnětem k zahájení snižování úrokových sazeb. Další inflační šok, způsobený buď klimatickou změnou, nebo geopolitickým napětím, by však mohl celou inflační trajektorii zvrátit. Oživení ekonomických aktivit díky postupnému snižování sazeb je pro změnu ohroženo možnou recesí v USA nebo v Evropě, ale i zpomalením čínské ekonomiky. Navíc je tady riziko, že trhy už stihly zmírňování sazeb na rozvojových trzích zohlednit, a ocenění tak může ztratit atraktivitu. Také carry obchody mohou být ohrožené, jelikož Bank of Japan praktikuje flexibilní měnovou politiku. Přitom právě japonský jen je jednou z klíčových měn, které pomáhají posilovat BRL a MXN. To může zpomalit tempo postupného snižování sazeb na rozvíjejících se trzích, které nebudou chtít přijít o výhodu carry obchodů.

Charu Chanana, tržní stratéžka Saxo Bank

![]()