15. 11. 2022

Co stojí za “dočasným úspěchem” české koruny? A má šanci na delší trvání?

Česká koruně se v uplynulých týdnech vedlo nebývale dobře. Zvládla bez větších obtíží zasedání ČNB, které zpravidla pro českou měnu bývá adrenalinovým zážitkem – podle našich odhadů ČNB tentokrát nemusela na trhu intervenovat. A i proto koruna nakonec po zasedání ČNB výrazněji posílila a pohybuje se nyní stále v okolí 24,30 EUR/CZK.

![]()

Je to částečně díky nové podzimní prognóze centrální banky, která implicitně počítá se silnější korunou než poslední letní prognóza. Silnější prognózovaná trajektorie koruny přitom nevyplývá přímo z modelu ČNB (ten by naopak vzhledem k vyšším sazbám v eurozóně ukazoval na slabší měnu). Silnější trajektorie odráží “expertní názor” většiny v bankovní radě a část trhu si ho překládá jako “přání” vidět kurz při stabilitě sazeb na relativně silných úrovních.

Nic na postoji ČNB podle našeho názoru nemění ani překvapivě nízká říjnová inflační čísla. Ta jsou dána dočasným zaúčtováním “úsporného tarifu” a dynamiku inflace změní jen pro konec roku 2022. I nadále počítáme s tím, že odeznívání inflace v roce 2023 by mělo být jen velmi pozvolné a sazby by měly zůstat stabilní na 7 % do druhé poloviny příštího roku.

Síla koruny však není pouze odrazem domácích fundamentů. Klíčovou roli naopak podle nás nakonec sehrála globální nálada, která více přála rizikovým aktivům. Ta byla tažená primárně nižší americkou inflací, která vedla k poklesu amerických výnosů a oslabení amerického dolaru. Byl to právě silný dolar, který v minulosti trápil řadu rizikovějších aktiv včetně středoevropských měn. Pohyb eurodolaru nazpátek nad paritu tak nalil vcelku logicky celé střední Evropě novou “krev do žil”.

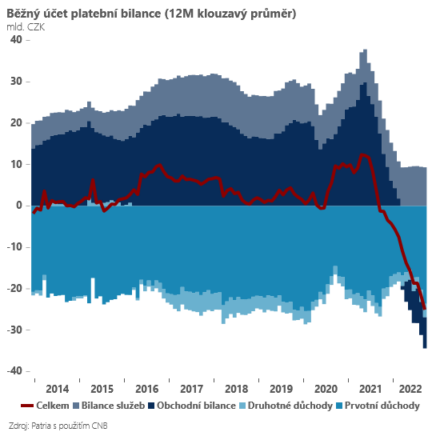

Předpokládáme ovšem, že slabý dolar a regionální optimismus zatím budou spíše dočasnou epizodou. Proto nevidíme pro korunu příliš velký prostor pro posun dál k silnějším úrovním. Proti české měně navíc čím dál víc bude hrát zužující se úrokový diferenciál jak vůči EUR, tak vůči USD, který bude činit spekulativní sázky proti české měně atraktivnější. Navíc střednědobé fundamenty koruny nejsou vzhledem k výrazně se zhoršující vnější rovnováze nijak povzbudivé – včerejší výsledek bilance běžného účtu ukázal další prohloubení schodku (za posledních 12 měsíců překonal 300 miliard korun).

Jan Bureš

Hlavní ekonom Patria Finance

![]()