28. 06. 2017

Draghi poslal do kolen dluhopisy a oslabil korunu…

Mario Draghi včera zaskočil trhy jestřábím komentářem. Podle jeho slov na místo “deflačních tlaků začínají působit tlaky pro-inflační”. Současně dodal, že v takovém případě může centrální banka přizpůsobit nastavení měnové politiky. Vrátil tak do hry možnost, ve kterou jsme po posledním zasedání ECB a nízké inflační prognóze prakticky přestali věřit – možnost rychlejšího útlumu politiky kvantitativního uvolňování.

![]()

V tuto chvíli ECB plánuje do finančního systému pumpovat peníze tempem 60 miliard euro měsíčně minimálně do konce roku 2017. Po včerejších slovech Maria Draghiho se ale zdá, že přes horší inflační prognózu se Evropská centrální banka chystá ocenit rychlejší růst a přece jen v nejbližších měsících lehce utáhnout měnovou politiku. V tuto chvíli tedy čekáme, že ECB může omezit QE (pravděpodobně z 60 na 40 miliard eur/měsíčně) již během podzimních měsíců. Definitivní ústup z QE (postupná redukce na nulu) začne ale pravděpodobně až v roce 2018.

Dopady včerejšího vystoupení Maria Draghiho na trhy byly výrazné, a to nejen v Evropě. Šéf ECB svými slovy nastartoval nejprudší výprodej amerických dluhopisů za posledního půl roku. Prudce šly nahoru i výnosy německého bundu a celková averze k riziku na globálních trzích – index strachu VIX se odrazil z blízkosti historických minim jako bodnutý včelou. Mario Draghi současně výrazně pomohl euru – to na frontě s dolarem posílilo skoro o 2 %. Vyšší averze k riziku naopak dostala pod tlak řadu měn ve střední a východní Evropě včetně koruny.

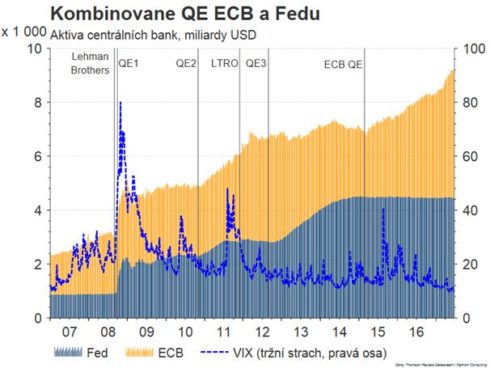

V uplynulých týdnech jsme upozorňovali na to, že vysoká trpělivost “sázkařů” na zisky koruny je podmíněna především pokračováním QE v eurozóně, které výrazně stlačuje na globálních trzích averzi k riziku. Včera Mario Draghi jenom potvrdil, jak moc jsou současná tržní “pohoda” a “nízká volatilita ” dílem ECB (viz graf kombinovaného QE Fedu a ECB níže). Ústup z její měnové expanze může nastartovat bouřlivější časy.

Jan Bureš

Hlavní ekonom Patria Finance

REKLAMA

![]()