23. 02. 2018

ECB se bojí silného eura… možná zbytečně?

Strach centrálních bankéřů v ECB ze silného eura je do očí bijící. Včera to jenom potvrdil zápis z posledního zasedání ECB, kde síla eura byla jedním z hlavních témat debat. Poslední prognóza ECB totiž počítala pro tento rok s kurzem 1,17 dolaru za euro. Realita je však úplně jiná a měnový pár se v posledních týdnech pohybuje mezi 1,23 a 1,25 EUR/USD – tj. euro je o 5-7 % silnější.

![]()

ECB má podezření, že na vině je částečně americký ministr financí, který v Davosu trochu “nešťastně” vychvaloval slabý dolar. Mario Draghi již na tiskové konferenci v lednu řekl, že takovéto výroky do slovníku centrálních bankéřů nepatří. Fenomén posilujícího eura a slábnoucího dolaru ale rozhodně nelze připsat na vrub jenom výrokům centrálních bankéřů. A je vůbec otázkou, zda pro eurozónu silné euro musí být takovou hrozbou, jak se ho centrální bankéři ve Frankfurtu snaží vykreslit.

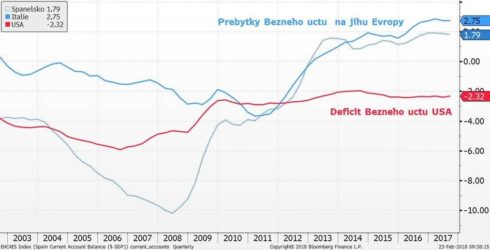

Eurozóna se nachází v pokročilejší fázi hospodářského cyklu, ve které by přirozeně měla zrychlovat domácí poptávka. Té by silné euro nemělo vadit. Eurozóna má mamutí přebytky běžného účtu (zhruba 400 miliard eur ročně) – to znamená, že výrazně více spoří a investuje v zahraničí, než vydělá. Spojené státy jsou na tom přesně opačně a kvůli výrazné rozpočtové expanzi Donalda Trumpa se bude deficit běžného účtu (z dnešních zhruba 500 miliard USD) ještě rozšiřovat. Eurozóna si zaslouží podpořit spotřebu a investice skrze levnější dovozy, a to speciálně v místech jako Itálie nebo Španělsko, kde domácí poptávka v posledních letech zůstávala slabá a běžné účty se vylepšovaly (viz graf níže).

S tím silné euro skrze levnější dovozy může jenom pomoci. Silnější domácí poptávka, především investice, mohou ve finále vést k dalšímu vylepšení situace na pracovním trhu a pomoci vybudovat silnější domácí inflační tlaky.Něco, co si ECB už hodně dlouhou dobu přeje. Silné euro tedy nemusí být jednoduše hrozbou pro plnění inflačního cíle, tak, jak by se možná mohlo na první pohled zdát…

REKLAMA

Jan Bureš

Hlavní ekonom Patria Finance

![]()