26. 08. 2019

FED v područí obchodní války

Páteční projev Jerome Powella v Jackson Hole s názvem „Výzvy monetární politiky“ byl dychtivě očekáván zejména kvůli novému nárůstu napětí v obchodní válce i smíšenému poselství z posledního jednání FOMC. Fed však zůstal bez jasného postoje k současnému obchodnímu cyklu a Powell zaujal holubičí postoj.

![]()

Dveře pro zářijové snížení sazeb jsou otevřené. Ačkoliv Powell nezlehčil možnost snížení sazeb o 50 základních bodů v příštím měsíci, vzhledem k celkově pozitivním vyhlídkám americké ekonomiky v tuto chvíli není důvod očekávat, že by Fed ohlásil snížení o více než 25 bodů.

Fed spoléhá na obchodní válku

Možná nejdůležitější zjištění, které je třeba mít v nadcházejících týdnech a měsících na paměti je, že další postup Fedu závisí na vývoji obchodní války – a to zejména v kontextu ohlášených amerických cel vůči Číně. Fed bral vždy v úvahu globální hledisko a je jasné, že v tuto chvíli jej považuje za klíčové. Podobně jako ve svém krátkém červencovém vystoupení před Kongresem, Powell i nyní několikrát použil výrazy jako nejistoty a rizika a zvláštní pozornost věnoval vývoji globálního obchodu, což je změna oproti předchozím cyklům.

Stále však chybí jasný postoj Fedu k tomu, kde se v současném obchodním cyklu nacházíme. Podobně jako když v červenci Powell citoval příklady snížení pojistných sazeb z let 1995 a 1998. Avšak tentokrát se o „úpravě v půlce cyklu“ ani nezmínil. To je sice drobná, ale zároveň poměrně důležitá změna. Především směrem k důkazům, že se nenacházíme v půlce cyklu nebo v jeho pozdní fázi, ale skutečně na konci samotného cyklu. Hlavním cílem Fedu není zrychlit růst, ale dostat se před invertovanou křivku výnosů. Ať se nám to líbí nebo ne, minulý měsíc Fed zahájil nový cyklus uvolňování.

REKLAMA

Dopady na trhy

Lhůta 1. září, kdy se předpokládá, že americká vláda uvalí nová cla na Čínu, zvyšuje tlak na Fed, aby stimuloval ekonomiku. Zářijové snížení sazeb o 25 základních bodů je jasná věc a je možné, že se do konce roku dočkáme ještě jednoho 25 bodového snížení (pravděpodobně v prosinci po uplatnění nových cel vůči Číně a možné americké odvetě vůči evropskému automobilovému sektoru).

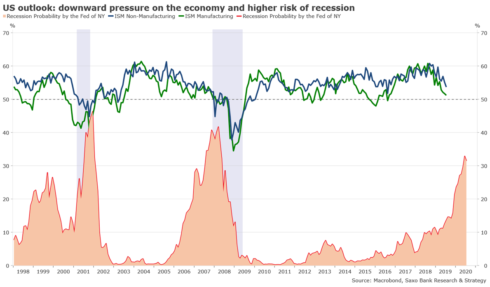

Na následujícím grafu vidíme velmi stručné shrnutí makroekonomických vyhlídek Spojených států: sestupný tlak na ekonomiku, riziko přesunu nákazy z výrobního sektoru do sektoru služeb (což by potvrzovalo tezi o konci cyklu) a riziko recese zpět na úrovních z období před velkou finanční krizí.

Christopher Dembik, vedoucí oddělení makroekonomické strategie Saxo Bank

![]()