02. 01. 2023

Fidelity International: Soukromý úvěrový trh by mohl být defenzivní variantou pro investory

V době, kdy se ekonomiky připravují na očekávanou recesi, by defenzivní variantou pro investory mohly být soukromé úvěrové trhy. A to díky jejich strukturálním vlastnostem a relativní síle této třídy aktiv. Soukromý úvěrový trh vykazuje určité rysy, které by mohly investorům pomoci vyhnout se těm nejhorším úrovním volatility ostatních tříd aktiv – především proto, že jakožto nástroje s pohyblivou úrokovou sazbou přinášejí v prostředí rostoucích úrokových sazeb vyšší výnosy.

![]()

Michael Curtis, vedoucí oddělení soukromých úvěrových strategií, Fidelity International:

Při přímých půjčkách mohou být úvěry dlouhodobé a řádně smluvně upraveny ve prospěch věřitelů, zatímco prioritní zajištěné úvěry nabízejí relativní ochranu díky své pozici na samém vrcholu kapitálové struktury.

Tato konzervativní třída aktiv je vzhledem k nastupující volatilitě rovněž defenzivně nastavená. Ačkoliv budou míry selhání v rámci sektoru v příštím roce pravděpodobně růst, měly by být ve srovnání s veřejnými aktivy omezené. Případné oslabení cen tak pravděpodobně bude méně výrazné než během celosvětové finanční krize.

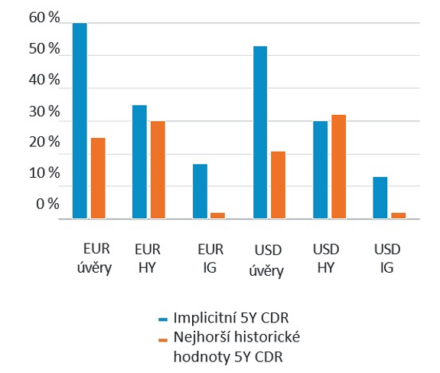

Některé soukromé úvěrové produkty byly vždy odolné, přičemž míry selhání u zajištěných úvěrových závazků (CLO) byly historicky nízké i v dobách krize (od celosvětové finanční krize nedošlo k defaultu žádných nástrojů CLO; několik málo defaultů, ke kterým dříve došlo, se týkalo zejména tranší s ratingem BB). Současné úrovně rozpětí sazeb na trhu prioritních zajištěných úvěrů naznačují, že aktuální nepříznivý vývoj již byl z velké části zohledněn. Aktuální ceny předpokládají míru selhání u jednoletých forwardů na úrovni 19,1 procenta, což představuje asi dvojnásobek nejvyšší míry selhání zaznamenané během celosvětové finanční krize (10,5 %). Pro kontext uvádíme, že ratingová agentura Fitch predikovala v rámci svého základního scénáře tříprocentní míru selhání pro nadcházející volatilitu a pětiprocentní míru selhání v případě pesimističtějšího vývoje.

REKLAMA

Graf: Implicitní míry selhání (5Y) se zdají být při srovnání s nejhoršími historickými úrovněmi pesimistické:

Zdroj : Credit Suisse Western European Leveraged Loan Index – pouze EUR DM do splatnosti; CS US Leveraged Loan Index – DM do splatnosti; High Yield a IG ICE BAML OAS; data k 19. říjnu 2022. Předpokládané míry návratnosti: 60 % pro úvěry s pákovým efektem, 30 % pro sektor High Yield a 40 % pro investiční stupeň (IG), a to na základě historických údajů o míře návratnosti a seniority. Historické míry selhání pro sektory HY a IG vycházejí ze studie S&P 2021 Annual Global Corporate Default And Rating Transition Study (1982 až 2021). Historické míry selhání pro úvěry s pákovým efektem vycházejí z indexů Morningstar US a European LL (2000 až 2022). Pokles ukazatele BDR pro úvěry s pákovým efektem na 41 % při 30% míře návratnosti a na 31 % při 0% míře návratnosti.

Trh z trochu jiného těsta

Evropský trh prioritních zajištěných úvěrů je v současné době zcela jiný, než tomu bylo při nástupu celosvětové finanční krize. V lednu 2007 neexistovaly žádné nezajištěné („cov-lite“) obchody, přičemž aktuálně činí podíl transakcí bez závazků 97 procent.

To samozřejmě snižuje riziko defaultů v roce 2023, neboť společnosti nemohou porušovat závazky, které neexistují. Cyklické společnosti tedy mají větší prostor pro zvládnutí současné neklidné situace.

Rovněž platí, že za posledních 15 let se zlepšily ukazatele úvěrového krytí, které aktuálně činí 3,9 oproti 2,7 v roce 2008. S možným příchodem recese je tak cizí kapitál dostupnější. Podíl úvěrů s ratingem CCC v rámci indexu Western European Leveraged Loan Index klesl na 4 %, přičemž v době nástupu celosvětové finanční krize činil 20 procent. Domníváme se však, že ratingové agentury již nemusí uplatňovat stejnou míru shovívavosti vůči negativním faktorům, jako tomu bylo během pandemie.

REKLAMA

Vyšší míra ochrany, nikoliv imunita

Ačkoliv předpokládáme, že soukromé trhy si s příchodem roku 2023 povedou relativně dobře a investoři budou schopni najít určitá aktiva s výraznou slevou, bude nezbytné postupovat opatrně a obezřetně, aby člověk nenaletěl. Vypůjčovatelé v rámci těchto trhů působí v reálné ekonomice, přičemž se potýkají s poklesem poptávky spotřebitelů, rostoucími sazbami a tržní volatilitou. A ačkoliv emitenti nejsou pod výrazným tlakem na refinancování stávajících transakcí – například objem prioritních zajištěných úvěrů, které je nutné refinancovat do roku 2024, činí pouze 18 mld. EUR – objeví se společnosti, jež budou nuceny upravit a prodloužit své stávající úvěry, případně u nich dojde k defaultu.

Ačkoliv bude mít určitý vliv i recesní vývoj, předpokládáme, že velká část investorů bude profitovat z relativně klidného prostředí, které na soukromých úvěrových trzích ve srovnání s veřejnými trhy panuje. Vzhledem k volatilitě a sílící pozici věřitelů se domníváme, že období následujících 12 až 24 měsíců by mohlo v sektoru soukromých úvěrů přinést zajímavé příležitosti.

![]()