30. 08. 2022

HDP rostlo rychleji kvůli zásobám, co na to ČNB?

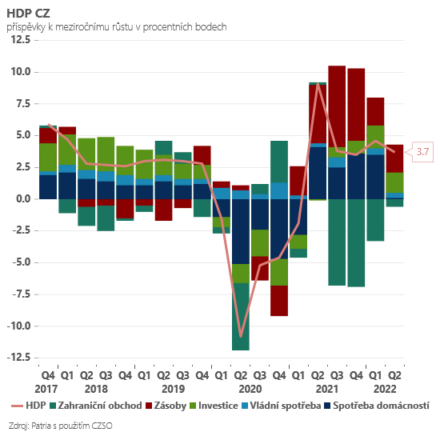

České HDP v druhém kvartále nakonec rostlo rychleji než trhy i ČNB čekala – o 0,5% mezikvartálně a o 3,7% meziročně. Klíčovou zprávou ovšem není pozitivní revize, ale pohled do struktury růstu. Ten byl z pohledu poptávky tažen (mezikvartálně) zejména změnou zásob a investicemi. Spotřeba domácností ovšem přispívala dál negativně. Její mezikvartální pokles byl sice kosmetický (-0,1%), šlo ovšem o třetí mezikvartální pokles v řadě a meziroční příspěvky spotřeby domácností k růstu HDP jsou tak v polovině roku 2022 prakticky nulové.

![]()

Podle doprovodného komentáře z ČSÚ se omezují zejména nákupy zboží dlouhodobé spotřeby – to poměrně jednoznačně ukazuje na úsporná opatření, která si u části domácností začala vynucovat vysoká inflace a pokles reálných příjmů domácností. A právě toto asi bude důležitá zpráva pro ČNB. Další mezikvartální pokles spotřeby domácností zapadá do příběhu o slábnoucí domácí poptávce, která podle holubic v bankovní radě již sama začíná reagovat na vysoké ceny. Dnešní čísla tak zvyšují pravděpodobnost, že ČNB nakonec během podzimu sazby bude držet stabilní (náš základní scénář v tuto chvíli + 50 bps v září).

Klíčovým číslem pro posouzení domácích inflačních rizik však bude vedle dnešní struktury HDP také výsledek mezd za druhý kvartál (čísla za druhý kvartál budou k dispozici příští týden). Očekáváme rychlejší dynamiku mezd než ČNB (8% versus 2,7%). A to může být pro část bankovní rady argument nad lehkým růstem sazeb začít uvažovat. Navíc může být centrální banka tlačena do dalšího zvyšování úroků tlakem na koruně, která bude během podzimu čelit rostoucím sezbám Fedu i ECB a její obrana se může centrálním bankéřům prodražovat.

Jan Bureš

Hlavní ekonom Patria Finance

![]()