08. 08. 2022

Proč budeme potřebovat další růst sazeb?

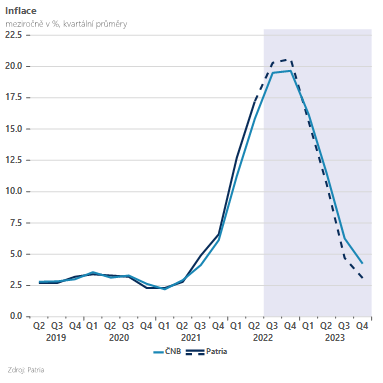

Hlubší pohled do letní prognózy ČNB poměrně jasně ukazuje, že stabilita sazeb se v nejbližších měsících může stát neudržitelnou. Nová prognóza ukazuje na stabilitu sazeb pouze na základě předpokladu natažení horizontu měnové politiky na 18-24 měsíců (standardně ČNB chce, aby se inflace vrátila k cíli do 12-18 měsíců).

![]()

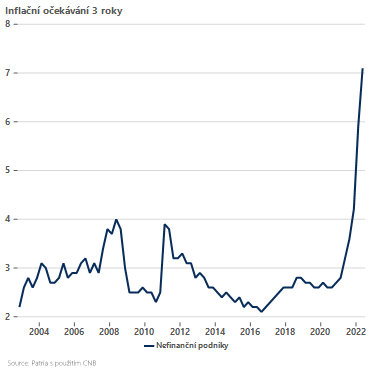

Argumentem je vysoký podíl nákladových položek v dnešní inflaci a předpoklad, že jejich efekt jednoduše časem (s trochu větším odstupem) odezní – proto na ně nemá smysl přehnaně reagovat. Natažení měnově-politického horizontu snižuje potřebu utahování měnové politiky v nejbližších kvartálech skoro o 4procentní body – bez něj by se musely sazby vyšplhat nad 10 %. Tento přístup (natahování MP horizontu) je však v dnešní době “pochybný”. Může fungovat pouze za předpokladu, že nehledě na výrazný nárůst nákladových/dovážených tlaků zůstanou ukotvená inflační očekávání. Pak skutečně “nákladová bouře” rychle přijde i rychle odejde. To však už dnes neplatí. Střednědobá inflační očekávání nefinančních podniků jsou na historických maximech – nefinanční podniky očekávají, že za 3 roky bude inflace nad 7 % (vysoko nad cílem ČNB). Inflační očekávání jsou neukotvená a reálné sazby v tuto chvíli poblíž nuly – bez dalšího zvyšování sazeb proto hrozí, že se u nás inflace “zabydlí” na daleko delší dobu a žádný návrat k cíli v roce 2024 se konat nebude.Je pravda, že zatím se vyšší inflační očekávání podniků nepromítají adekvátně do ochoty přidávat na mzdách – co není, to však může být.

Ostře sledovanými novými čísly budou proto vedle inflace (pravděpodobně bude vrcholit o lehce nad letní prognózou) také detailní výsledky HDP za druhý kvartál (měly by ukázat odolnou domácí poptávku), červencový maloobchod a pak především mzdy za druhý kvartál. Právě o průsaku vysokých cen do mzdového vývoje hovoří “nová” bankovní rada jako o “jediném” hlavním pro-inflačním riziku. Výsledek mezd za druhý kvartál bude přitom znám zhruba tři týdny před zářijovým zasedáním ČNB (28.9.).

Na něm bude bezesporu hrát důležitou roli i pohyb koruny. Ta sice díky ujištění o pokračování intervencí bezprostředně po zasedání posílila, vidina ne-ukotvených inflačních očekávání a stabilních sazeb však může korunu dostávat opětovně pod tlak zahraničních hráčů. Zvlášť pokud během podzimu na jestřábí notu opět přeladí americký Fed.

Věříme proto, že kumulace pro-inflačních faktorů, relativně odolná domácí poptávka spolu s tlakem na slabší korunu nakonec ČNB dotlačí k dalšímu růstu úrokových sazeb. Na zářijovém zasedání tak očekáváme další růst sazeb o 50bps na konečných 7,5 %.

Jan Bureš

Hlavní ekonom Patria Finance

![]()