12. 04. 2021

Realitní bublina nepolevuje v růstu

Akcie společností na finančních trzích stejně jako nemovitosti mají za sebou historicky silné jednoleté výnosy. Růst cen častokrát připomíná bublinu s bydlením z roku 2000 nebo nejznámější hypoteční krizi z let 2007-2009.

![]()

Změna spotřebitelského chování

Pandemie koronaviru se nesla ve znamení lockdownu a nutnosti přechodu na práci z domova. Reakcí mnoha lidí během Covid-19 bylo stěhování do větších bytů a domů ve městěch i mimo ně. Vzniklé okolnosti zároveň zhoršily i tak vážný nedostatek nemovitostí na prodej. Nízké úrokové sazby vedly další majitele nemovitostí k tomu, aby refinancovali hypotéky a nepřemýšleli nad stěhováním. Dalším nezanedbatelným faktorem mohl být strach z možnosti nákazy koronavirem během stahování. I když stavební společnosti zvýšily tempo výstavby ve snaze udržet krok s poptávkou, projevuje se omezení růstu nabídky z důvodu rostoucích nákladů na materiál, nedostatku půdy a pracovních sil. K již zmíněným dlouhodobým problémům přispěl koronavirus omezeními, zpomalením dodavatelsko-odběratelských řetězců a zvýšením nákladů na ochranné prostředky při práci.

Pokračující, a dokonce výrazně zrychlený „boom“ v oblasti bydlení je pro prodejce a současné majitele nemovitostí velkým přínosem, zatímco potenciálním kupujícím s nižšími příjmy výrazně omezuje nákup preferované nemovitosti.

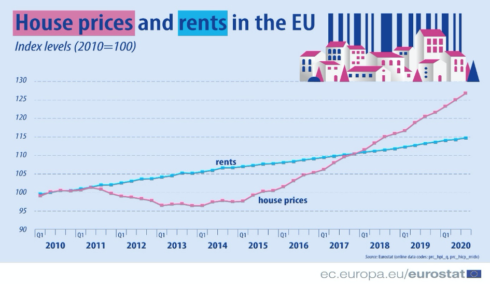

Přiložený graf zachycuje vývoj cen nemovitostí od roku 2010 do posledního zveřejněného údaje Evropské unie za třetí čtvrtletí 2020.

REKLAMA

Vznikající hrozba

Nedostatek domů vyvolaný současným vývojem převisu mezi nabídkou a poptávkou bude pravděpodobně i nadále zvyšovat ceny nemovitostí. Historicky nízké hypoteční sazby jsou také jedním z hlavních faktorů neustále začarovaného kruhu výstavby, ale nedostatku bydlení. Důvodem přetrvávajících hypoték s nízkými úroky je nastavená politika centrálních bank zaměřená na podporu inflace a ekonomiky.

V posledních týdnech se častěji diskutuje o perspektivách a hrozbách růstu inflace. Toto inflační strašení přichází v době, kdy vláda rozbíhá masivní stimulační opatření na záchranu států, podniků a spotřebitelů ve jménu boje proti pandemii.

Vzniká i příležitost

REKLAMA

Historicky nízké úrokové sazby, kvantitativní uvolňování a hrozba rostoucích cenových tlaků vyvíjely v minulosti tlak nejen na americký dolar, ale částečně i trh s kovy jako pojistky proti inflaci.

Lukáš Baloga, ProfitLevel

![]()