23. 07. 2018

Zachrání nás jedině Čína

Přesně před rokem jsme varovali před hrozbou ekonomického zpomalení a desynchronizace globálního růstu. Od té doby klesl globální PMI ještě níž, na dolarových peněžních trzích je patrný stres likvidity, narůstají geopolitická rizika a vyšší dolarový index způsobuje problémy na rozvíjejících se trzích. Stačilo jen několik málo čtvrtletí a globální synchronizovaný ekonomický růst nahradil růstový trend závislý na Spojených státech a na růstu dolaru.

![]()

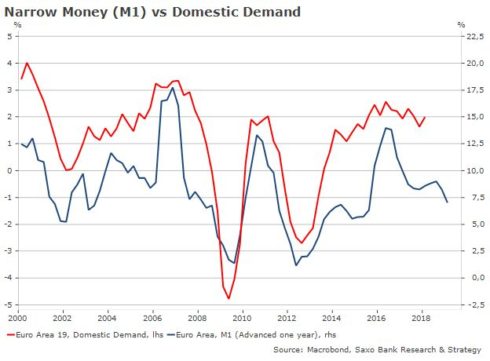

Eurozóna je letošním největším zklamáním

Ačkoli všeobecné mínění ohledně vývoje eurozóny v roce 2018 bylo jasně optimistické, ekonomická situace se prudce zhoršila. Index ekonomického překvapení Citi pro eurozónu spadl od začátku roku do záporných čísel a dosáhl nejnižší úrovně od roku 2016. V tuto chvíli představuje tento index druhý nejhorší výkon mezi zeměmi G10, hned za Kanadou s mínus 68,1.

Prudký pokles hotovostních peněz (narrow money – M1) provázený smrštěním úvěrového impulsu (který byl v prvním čtvrtletí 2018 na mínus 0,3 % HDP) potvrzují, že růžovoučká předpověď „silného růstu eurozóny“ je pryč a že začíná nový, daleko restriktivnější úvěrový cyklus. Negativní dopad přísnějších monetárních podmínek je zatím omezený, protože agregovaná poptávka je stimulovaná externím sektorem (zejména exporty vzhledem ke slabému skutečnému efektivnímu směnnému kurzu eurozóny) a rostoucí počet NFC má na svých rozvahách dostatečnou hotovost, aby nepotřebovaly bankovní úvěry. Je však jen otázkou času, kdy přísnější monetární podmínky a dopad geopolitických rizik (zejména spojených s obchodní válkou) budou v údajích o ekonomice eurozóny jasně patrné.

Obchodní válka a zhoršení finančních podmínek: výbušná směs

Až do nynějška měly negativní důsledky obchodní války poměrně omezený vliv na růst. Sledujeme, že ceny některých amerických dovozů výrazně vzrostly (např. pračky, u nichž ceny vzrostly v posledních dvou měsících o 20 %), ale celkový dopad je zatím nízký. Většina odhadů uvádí, že zamýšlená opatření by mohla mít čistý efekt na americkou a čínskou ekonomiku ve výši 0,1 % HDP, což není nijak zásadní.

Příklady z historie, např. kvóty na japonský vývoz automobilů zavedené Reaganovou vládou v roce 1981, spíše potvrzují, že negativní dopad na růst a dokonce i na akciové trhy je poměrně malý, pokud nedojde k otevřené obchodní válce. Historie nás však také učí, že omezení obchodu škodí hlavně těm zemím, které tato omezení zavádějí. Například tarify na vývoz japonských aut znamenaly v osmdesátých letech minulého století ztrátu 60 tisíc pracovních míst ve Spojených státech.

REKLAMA

Nejdůležitějším bodem současné napjaté situace je skutečnost, že prezident Trump je opravdu posedlý nerovnováhou bilaterálních obchodů. A podobně jako v každém nekonečném seriálu, se situace může v okamžiku zcela změnit. V případě otevřené obchodní války způsobené tím, že by Spojené státy zavedly 10% cla na veškerý dovoz a jejich obchodní partneři reagovali zavedením vlastních 10% cel, uvádějí výzkumníci Evropské centrální banky, že by amerických růst HDP spadl do recese během 18-24 měsíců, a trend globálního růstu by klesl pod 3 %. Jinými slovy, začalo by to být vážné.

Nezapomínejme, že finanční podmínky se prudce zhoršují a pokud budou posilovat hrozby obchodu, mohla by se situace nepříjemně zhoršit. Politické fámy kolují už měsíce, ale zatím si trh příliš nevšímal nižšího úvěrového impulsu, vyšších cen kapitálu a nižší likvidity (zejména na dolarových peněžních trzích). Z našeho pohledu je nepravděpodobné, že by současný nárůst protekcionismu dokázal sám o sobě vyvolat novou ekonomickou krizi. Mohla by to však být právě ta poslední kapka, kvůli které pohár přeteče.

Čína by mohla globální růst zachránit

Všechno však ještě není tak černé, jak by se zdálo. Čína zatím na americká opatření reagovala tím, že použila stejné nástroje, ale nesnaží se problém eskalovat. Kdyby Čína skutečně chtěla otevřenou obchodní válku, nejjednodušší způsob by byl poslat hygieniky do místních továren, které jsou klíčové pro americké výrobní řetězce a zavřít je na několik týdnů či měsíců. To by mělo na americké firmy určitě ničivější dopad, než jakákoli cla uvalená Pekingem.

Vzhledem k tomu, že se Čína zatím takového kroku zdržela, se zdá, že hodlá postupovat smířlivě a podpořit globální ekonomiku. Kvůli horším ekonomickým výsledkům a vyššímu obchodnímu napětí se Čína rozhodla, že svou monetární politiku již letos potřetí uvolní. Minulý týden snížila Lidová banka Číny svůj požadavek na poměr rezerv o 50 základních bodů, což znamenalo uvolnění 700 mld. RMB v likviditě na podporu úvěrů pro malé a střední podniky a kapitalizaci pohledávek.

REKLAMA

Čína dělá to, co vždycky v období ekonomického zpomalení: rozhodla se podpořit ekonomiku a vytlačit úvěrový impuls zpět do kladných čísel. Čínský úvěrový impuls je stále v kontrakci, dostal se na mínus 1,9 % HDP, ale pomalu roste od svého minima od roku 2010 a možná se nad nulu dostane dřív, než jsme předpokládali, pokud se čínská vláda rozhodne, že je načase podpořit ekonomiku proti obchodním omezením.

Čína má stále několik způsobů, jak se bránit dopadům způsobeným rostoucím napětím v obchodě. Může buď zvolit akomodativnější monetární politiku prostřednictvím RRR, nebo se rozhodnout pro fiskální stimul. Růst úvěrového impulsu by měl alespoň částečně vyvážit dopad amerických cel na čínský dovoz a navíc se očekává, že od roku 2019 podpoří slabší ekonomické sektory, např. čínský trh s nemovitostmi.

V tuto chvíli je příliš složité odhadnout, jakým směrem se bude americká obchodní politika ubírat (když se nyní zaměřila na německý automobilový průmysl), ale je téměř jisté, že Čína bude dělat, co může, aby zabránila otevřené obchodní válce a s ní spojené volatilitě, protože finanční a monetární stabilita je pro její budoucí ekonomický vývoj zásadní.

Christopher Dembik, vedoucí oddělení makroekonomické strategie Saxo Bank v Paříži

![]()