Penzijní připojištění: Pro většinu ne… pro koho ano?

Odchod do důchodu se dnes v odborné literatuře často označuje za riziko, s čímž nelze než souhlasit. Propad příjmu, který nastane v momentě přechodu do důchodového věku, je velmi výrazný. Státem garantovaný důchod nelze brát jako odměnu za celoživotní práci a přínos odvedený pro společnost, ale spíše je vhodnější označovat důchod jako příjem, který nám umožní přežití.

Většina občanů si pomalu začíná uvědomovat, že pokud chtějí mít alespoň důstojný důchod, je třeba s tím něco dělat. Bohužel ne vždy jsou zvolené kroky optimální.

Současný důchodový systém, fungující dle principu PAYGO (průběžný systém), není dlouhodobě udržitelný. Ponechme stranou diskuzi, zda PAYGO je udržitelný v případě výrazných systémových změn, nebo zda jediným východiskem je FF (fondový) systém. Stát o vážné situaci důchodového systému velmi dobře ví, a také je obecně známo, že změny je třeba učinit zásadní. Bohužel prozatím jsou změny v rovině diskuzí, propočtů a úvah. Nutno dodat, že tato situace je neměnná již několik let.

V současné době se stát snaží motivovat občany ke spoření zejména pomocí dotací a daňovými úlevami na penzijní připojištění.

Nevýhody penzijního připojištění

Základních nedostatků penzijního připojištění je hned několik. Prvním a v zásadě nejdůležitějším nedostatkem je nevýhodné a neefektivní spoření.

Penzijní fond své prostředky nemůže investovat příliš rizikově. První věcí, která ho omezuje v investicích a tím i v připisování smysluplného zhodnocení, je legislativa, která penzijním fondům výrazně svazuje ruce. Platné zákony umožňují penzijním fondům investovat maximálně 25 % do akcií a podílových listů, pouze 5 % do nemovitostí a věci movitých. Dále pak na účty bank, ale s omezením, že u jedné instituce to může být maximálně 10 % majetku fondu nebo 20 milionů Kč. Největší část prostředků je však alokována do státních dluhopisů, firemních dluhopisů a hypotéčních zástavních listů. Dalšími místy investic PF jsou zahraniční státní dluhopisy a dluhopisy centrálních bank OECD. Zde je pouze omezení, že 70 % majetku musí být v aktivech se stejnou měnou, jako jsou závazky fondů vůči účastníkům.

Prakticky je drtivá část prostředků stále investována v dluhopisech, které zejména v současné době přinášejí minimální zhodnocení. Uvádím procentní složení portfolia penzijních fondů, dle podkladů členů APF ČR.

Graf 1: Složení portfolia penzijních fondů dle APF ČR

73,7 % prostředků je investováno v dluhopisech, 3,9 % v pokladničních poukázkách a dalších 9,9 % je na termínovaných účtech. Tedy celých 87,5 % je investováno velmi konzervativně.

Konzervativní strategie investování není způsobena pouze legislativním omezením, ale také faktem, že jmění účastníků penzijního fondu a jmění akcionářů penzijního fondu jsou spojené a akcionáři musí v případě připsání záporného zhodnocení fondu dorovnat ztrátu „ze svého“ (tato situace pravděpodobně nastane u Aegon PF za rok 2008). Pravidlo nezáporného zhodnocení opět upravuje zákon.

V případě dlouhodobého spoření se problém nízkého zhodnocení zvětšuje. Pokud budeme uvažovat vyšší inflaci, může se stát, že prostředky v penzijních fondech se znehodnotí.

Z pohledu dlouhodobého spoření je tento produkt nevýhodný. Zhodnocení připisované účastníkům penzijního připojištění je na úrovni dluhopisových fondů, což je nedostatečné.

Dalším faktorem, který je označován, jako obrovská výhoda penzijního připojištění, je státní dotace. Často je tato položka prezentována jako závratné zhodnocení vkladu. Klient vloží 100 Kč a dostane od státu 50 Kč, tedy 50%! U 500 Kč je státní dotace ve výši 150 Kč, tedy 30 %. Bohužel, je si třeba uvědomit, že to je jednorázová dotace a její význam v čase rapidně slábne. Na horizontu 30 let, při úložce 500 Kč a uvažovaném průměrném zhodnocení fondu 4 %, tato dotace činí pouze 12 % výsledné sumy na účtu.

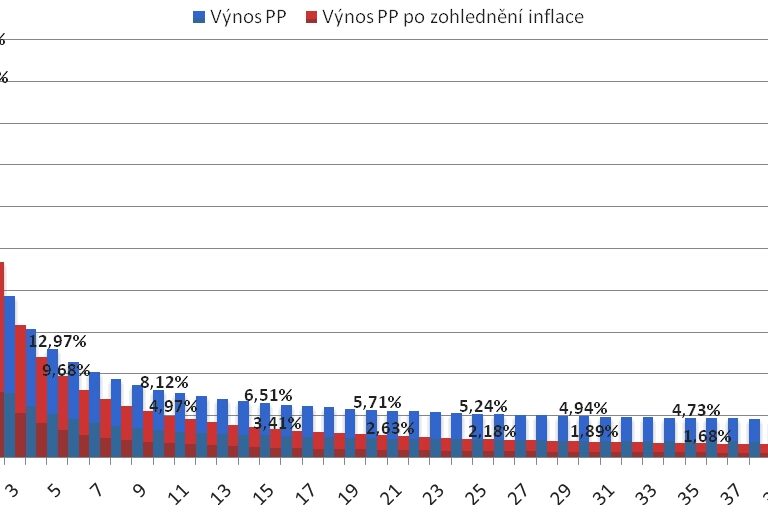

Pro přesnější přiblížení nevýhodnosti dlouhodobého spoření skrze penzijního připojištění uvádím graf a tabulku zhodnocení. Pro výpočty jsem vycházel z faktu, že průměrná úložka do penzijních fondů se pomalu blíží 500 Kč, tedy maximálnímu využití státní dotace. Průměrné zhodnocení penzijního fondu jsem uvažoval ve výši 4 %, tedy optimistický předpoklad. Pro reálnost propočtu jsem uvažoval inflaci ve výši 3 % (dlouhodobý inflační cíl ČNB).

Graf

2: Vývoj zhodnocení PP v čase

Graf ukazuje vývoj zhodnocení po dobu 42 let (maximální minimální možná doba trvání penzijního připojištění). Na grafu je zdůrazněno několik let. První rok, kdy je zhodnocení velmi vysoké, ale prakticky je tato hodnota nedosažitelná. Rok pátý, kdy lze nejdříve realizovat výběr jednorázového vyrovnání. Dále je uváděno hodnota po pěti letech, až do roku 42., tedy situace, kdy by musel účastník spořit od svých 18 let. Nutno dodat, že reálná úroková míra, při výše uvedených parametrech, je 0,39%!

Níže uvádím tabulku se všemi relevantními hodnotami.

Tabulka 1: Zhodnocení vkladů do PP

|

Rok |

Vklad účastníka |

Stav účtu |

Stav účtu po dani 15% |

Výnos |

Výnos očištěn o inflaci 3% |

|

1. |

6 000 Kč |

7 968 Kč |

7 943 Kč |

48,87% |

44,53% |

|

2. |

12 000 Kč |

16 255 Kč |

16 156 Kč |

27,05% |

23,35% |

|

3. |

18 000 Kč |

24 873 Kč |

24 652 Kč |

19,32% |

15,85% |

|

4. |

24 000 Kč |

33 836 Kč |

33 440 Kč |

15,37% |

12,01% |

|

5. |

30 000 Kč |

43 157 Kč |

42 534 Kč |

12,97% |

9,68% |

|

6. |

36 000 Kč |

52 851 Kč |

51 944 Kč |

11,36% |

8,12% |

|

7. |

42 000 Kč |

62 934 Kč |

61 683 Kč |

10,21% |

7,00% |

|

8. |

48 000 Kč |

73 419 Kč |

71 766 Kč |

9,34% |

6,15% |

|

9. |

54 000 Kč |

84 324 Kč |

82 205 Kč |

8,66% |

5,50% |

|

10. |

60 000 Kč |

95 665 Kč |

93 015 Kč |

8,12% |

4,97% |

|

11. |

66 000 Kč |

107 459 Kč |

104 210 Kč |

7,68% |

4,54% |

|

12. |

72 000 Kč |

119 725 Kč |

115 807 Kč |

7,31% |

4,19% |

|

13. |

78 000 Kč |

132 482 Kč |

127 820 Kč |

7,00% |

3,89% |

|

14. |

84 000 Kč |

145 750 Kč |

140 267 Kč |

6,74% |

3,63% |

|

15. |

90 000 Kč |

159 548 Kč |

153 166 Kč |

6,51% |

3,41% |

|

16. |

96 000 Kč |

173 898 Kč |

166 533 Kč |

6,31% |

3,21% |

|

17. |

102 000 Kč |

188 821 Kč |

180 388 Kč |

6,13% |

3,04% |

|

18. |

108 000 Kč |

204 342 Kč |

194 751 Kč |

5,98% |

2,89% |

|

19. |

114 000 Kč |

220 484 Kč |

209 641 Kč |

5,84% |

2,75% |

|

20. |

120 000 Kč |

237 271 Kč |

225 081 Kč |

5,71% |

2,63% |

|

21. |

126 000 Kč |

254 730 Kč |

241 091 Kč |

5,60% |

2,52% |

|

22. |

132 000 Kč |

272 887 Kč |

257 694 Kč |

5,50% |

2,43% |

|

23. |

138 000 Kč |

291 771 Kč |

274 915 Kč |

5,41% |

2,34% |

|

24. |

144 000 Kč |

311 410 Kč |

292 778 Kč |

5,32% |

2,25% |

|

25. |

150 000 Kč |

331 834 Kč |

311 309 Kč |

5,24% |

2,18% |

|

26. |

156 000 Kč |

353 075 Kč |

330 534 Kč |

5,17% |

2,11% |

|

27. |

162 000 Kč |

375 166 Kč |

350 481 Kč |

5,11% |

2,05% |

|

28. |

168 000 Kč |

398 141 Kč |

371 180 Kč |

5,05% |

1,99% |

|

29. |

174 000 Kč |

422 035 Kč |

392 659 Kč |

4,99% |

1,94% |

|

30. |

180 000 Kč |

446 884 Kč |

414 951 Kč |

4,94% |

1,89% |

|

31. |

186 000 Kč |

472 727 Kč |

438 088 Kč |

4,89% |

1,84% |

|

32. |

192 000 Kč |

499 605 Kč |

462 104 Kč |

4,85% |

1,80% |

|

33. |

198 000 Kč |

527 557 Kč |

487 033 Kč |

4,81% |

1,76% |

|

34. |

204 000 Kč |

556 627 Kč |

512 913 Kč |

4,77% |

1,72% |

|

35. |

210 000 Kč |

586 860 Kč |

539 781 Kč |

4,73% |

1,68% |

|

36. |

216 000 Kč |

618 302 Kč |

567 677 Kč |

4,70% |

1,65% |

|

37. |

222 000 Kč |

651 002 Kč |

596 642 Kč |

4,67% |

1,62% |

|

38. |

228 000 Kč |

685 011 Kč |

626 719 Kč |

4,64% |

1,59% |

|

39. |

234 000 Kč |

720 379 Kč |

657 952 Kč |

4,61% |

1,56% |

|

40. |

240 000 Kč |

757 162 Kč |

690 388 Kč |

4,58% |

1,54% |

|

41. |

246 000 Kč |

795 417 Kč |

724 074 Kč |

4,56% |

1,51% |

|

42. |

252 000 Kč |

835 201 Kč |

759 061 Kč |

4,53% |

1,49% |

Pro orientaci uvádím také tabulku zhodnocení penzijních fondů do roku 2006. Za rok 2007 ještě nejsou známy připsané výnosy u všech penzijních fondů, ale jelikož fondy již zveřejnily výše zisků a také známe výše uložených prostředků u jednotlivých fondů, můžeme vypočítat pravděpodobný připsaný výnos (ten uvádím v tabulce v šedém sloupci – pouze pro orientaci). Většinou fondy rozdělují 85 % hospodářského výsledku (5 % je určeno pro navýšení rezervního fondu a 10 % většinou připadne akcionářům). Situace na finančních trzích nebyla příliš příznivá, takže dochází k poklesu zisků a menším zhodnocením.

Tabulka

2: Zhodnocení penzijních fondů

|

Penzijní fond |

2007 |

2006 |

2005 |

2004 |

2003 |

2002 |

2001 |

2000 |

1999 |

1998 |

1997 |

|

Generali |

4,1 |

3,74 |

3,8 |

3 |

3 |

4,1 |

4,6 |

3,6 |

5,3 |

11,4 |

14,6 |

|

ING PF |

2,5 |

3,6 |

4,2 |

2,46 |

4 |

4 |

4,8 |

4,4 |

6 |

9,34 |

11 |

|

PF Komerční banky |

2,3 |

3 |

4 |

3,5 |

3,4 |

4,63 |

4,4 |

4,89 |

7,2 |

9,5 |

9,1 |

|

AEGON Penzijní fond |

? | x | x | x | x | x | x | x | x | x | x |

|

Allianz PF |

3,05 |

3,11 |

3 |

3 |

3 |

3,71 |

4,36 |

3,8 |

6 |

9,1 |

8,9 |

|

AXA PF (Winterthur) |

2,5 |

2,5 |

3,74 |

3,11 |

3,4 |

3,41 |

4,25 |

4,1 |

6,5 |

10,1 |

11,2 |

|

ČSOB PF Progres+Zemský PF |

2,2 |

2,3 |

5 |

5,3 |

4,3 |

4,26 |

3,9 |

5,62 |

7,7 |

10,9 |

8 |

|

ČSOB PF Stabilita |

2,2 |

2,75 |

4 |

4,3 |

2,3 |

3 |

3,2 |

4,2 |

6,1 |

10,2 |

10,3 |

|

PF České pojišťovny |

2,4 |

3,3 |

3,8 |

3,5 |

3,1 |

3,2 |

3,8 |

4,5 |

6,6 |

9,72 |

9,6 |

|

PF České spořitelny |

3 |

3,04 |

4,03 |

3,74 |

2,64 |

3,5 |

3,81 |

4,2 |

4,4 |

8,33 |

9,5 |

|

Zemský PF sloučen s ČSOB PF Progres |

x |

4,6 |

4,6 |

4,38 |

4,01 |

4,11 |

4,6 |

5,01 |

7 |

7 |

7 |

Dalším zásadním nedostatkem penzijního připojištění je jeho nelikvidita. Prostředky uložené ve fondech penzijního připojištění jsou v podstatě nelikvidní. Klient si sice může vybrat peníze kdykoliv, ale pouze pod podmínkou ztráty, takže se tato varianta v žádném případě nevyplácí. Problém je, že za tuto nelikviditu neexistuje pro střadatele žádná odměna ve formě vyššího výnosu.

Další velmi závažný problém penzijního připojištění jsou náklady příštích období. Jsou to náklady, které se vytváří díky provizím pro zprostředkovatele penzijního připojištění. Problém je, že není jednoznačně dáno, jak má fond tyto náklady rozpouštět (existují dva aplikované způsoby, dle auditora fondu), a proto některé penzijní fondy tlačí tyto náklady daleko před sebou.

Situaci komplikuje také existence neomezeného počtu přestupů mezi fondy. Klient tak může, například na popud finančního zprostředkovatele, přestupovat mezi fondy, jak se mu, nebo lépe řečeno jeho poradci, zlíbí. Za každý přestup je zprostředkovateli vyplacena provize, která zatěžuje položku nákladů příštích období. Provize za získání klienta nejsou v žádném případě nepodstatnou položkou. Získání jednoho klienta může ve formě jednorázové provize stát fond 300 až 500 % měsíčního vkladu účastníka.

Dušan Šídlo k tomuto problému uvádí ve svém článku následující:

„ Vyplacené provize jdou na vrub ostatních smluv a snižují výnosy všem účastníkům. Zvýšená akviziční činnost penzijního fondu tak ovlivňuje i výkonnost pro stávající klienty.

Vzhledem k tomu, že fondy provizi umořují různým způsobem po různě stanovenou dobu, lze obtížně spočítat, o kolik by byl připisovaný výnos pro účastníky vyšší.

Za předpokladu, že by se však v roce 2005 nevyplácela žádná provize, zvedl by se zisk fondů v průměru o 30%. Tím by byl připisovaný zisk pro účastníky penzijního připojištění o 1 až 1,5 procentního bodu vyšší.“

Problém nákladů příštích období je závažnější, než na první pohled působí. Stále je zde poměrně dost nezodpovězených dotazů. Jednou z otázek zůstává, jak bude tato položka řešena v případě přechodu na nový penzijní systém. Uvažuje se, že tyto náklady budou jednorázově umořeny, ale zatím není jasné, kdo by měl tyto náklady hradit, zda stát nebo akcionáři, popřípadě sami účastníci, kteří by takto hradili svému penzijnímu fondu náklady, které vynaložil na tvorbu svého zisku.

Zajímavé je sledovat, jak se tyto náklady vyvíjí v čase. Níže uvádím tabulky vývoje nákladů příštích období. Pro porovnatelnost dat uvádím poměr Nákladů příštích období a Celkových aktiv v procentním vyjádření. Do srovnání jsem nezahrnul Aegon PF, jelikož existuje teprve prvním rokem a není co porovnávat.

Graf

3: Vývoj nákladů příštích období PF

Z grafu je jasně vidět, že nejlépe na tom je PF České spořitelny, dále pak Generali PF a Allianz PF.

Tato položka může být dobrým ukazatelem volby penzijního fondu. U nákladů příštích období opět narážíme na nedostatečnou a nesjednocenou legislativu, která poskytuje prostor pro další neprůhlednosti, nepřesnosti na finančním trhu.

Posledním zásadním nedostatkem penzijních fondů je nepojištění vkladů účastníků penzijního připojištění.

Výhody penzijního připojištění

Zásadní nevýhody penzijního připojištění jsem již zmínil a dle mého názoru jsou velmi výrazné a jen těžko budeme hledat výhody, které nám vyváží nízké zhodnocení na dlouhém horizontu a prakticky neexistující likviditu. Pokud si odmyslíme dlouhodobý horizont a budeme vycházet z předpokladu optimalizace parametrů penzijního připojištění, lze najít i výhody tohoto produktu.

Začněme od výhody daňových odpočtů. Tento bonus, kterým se stát snaží motivovat klienty ke spoření, je podle mého názoru přeceňovaný. Maximální daňový odpočet je 12 000 Kč ročně, čehož lze dosáhnout až při vkladu 1 500 Kč měsíčně. V takovém případě činí reálna úspora 0,15 * 12 000 Kč = 1 800 Kč ročně, tedy 150 Kč měsíčně navíc. Na 5letém horizontu se výnos sníží na 10,12 % p.a. Pokud budeme uvažovat v dalších letech snížení daně na 12,5 %, reálná úspora klesne na 1 500 Kč ročně, tedy 125 Kč měsíčně, a zhodnocení na pětiletém horizontu klesne až k hranici 9,62 % p.a. Potvrzuje to, že tento aspekt je přeceňován.

Navíc pokud si vzpomeneme na staré rčení, že jistá je pouze smrt a daně, tak je nutno dodat, že stejně jako není známo, kdy nás smrt zastihne, tak v ČR není známo, jak vysoká nás příští rok zastihne daňová sazba. Daňový aspekt penzijního připojištění vnímám jako výhodu pouze v případě silné potřeby optimalizovat, co možná nejvíce, daňové odvody.

Nespornou výhodou penzijního připojištění je příspěvek zaměstnavatele. Motivace za strany zaměstnavatele je jasná – daňová optimalizace a zároveň benefit pro zaměstnance. V případě příspěvku zaměstnavatele nelze než produkt doporučit, samozřejmě pak vzniká otázka optimálního nastavení částek.

Nízké riziko. Jako zásadní výhodu penzijního připojištění spatřuji velmi nízké investiční riziko. Jelikož fond nemůže svým účastníkům připsat záporné zhodnocení, lze hovořit o „prodělku“ pouze vlivem inflace. Ale i zde platí zásadní poučka investování: nízké riziko = nízký potencionální výnos. Toho by si měli být klienti penzijních fondů vědomi.

Zajímavou možností, jak na penzijním připojištění vydělat, je výplata starobní penze. V momentě vzniku nároku na výplatu si klient penzijního fondu volí, jakým způsobem a po jakou dobu chce své peníze dostávat zpět. Kromě jednorázového vyrovnání přichází v úvahu také starobní penze, a to buď s výplatou po určitou dobu, kterou si klient sám zvolí, nebo doživotně.

Výše doživotního důchodu stanovuje penzijní fond a jeho výše je závislá na mnoha faktorech, ale jedním ze zásadních je průměrná délka dožití a úmrtnostní tabulky. Tedy jaká je pravděpodobnost, že daný klient se dožije vyššího věku než průměrný občan. Pakliže existuje v rodině dlouhověkost, má smysl o takové variantě uvažovat, protože se může stát, že „střadatel přežije tabulky“ a z penzijního připojištění vytáhne více.

Použití penzijního připojištění

Nemyslím si, že penzijní připojištění je nejvhodnější způsob pro dlouhodobé spoření a v žádném případě ho nelze brát jako jediný způsob tvorby úspor pro důchodový věk.

V případě, že hledáme bezpečné zhodnocení vkladů na dobu 5 let, lze tento produkt, s určitými omezeními, doporučit.

Zásadním omezením je výše vkladu, která by se měla pohybovat na hranici 30 000 Kč, a investiční horizont kolem 5 let. Je tak dosahováno poměrně zajímavého zhodnocení s minimálním rizikem. V případě prodlužující se doby a stoupajícího objemu úspor, se výnosnost snižuje. Nevýhodou je, že zde existuje podmínka trvání smlouvy do 60 let, a tedy by v tomto případě bylo penzijní připojištění vhodné pouze pro občany starší 55 let. Ovšem v rámci rodinných vztahů lze využít pomoci starších rodinných příslušníků a tímto výrazně zvednout výnosnost PP i z pohledu mladých zájemců o bezpečné zhodnocení vkladů.

Dalším možným způsobem využití penzijního připojištění je jeho použití jako dluhopisové části portfolia. Zde opět záleží na investičním horizontu a výši vkladů, ale jelikož penzijní připojištění může do jisté míry suplovat výnos dluhopisových fondů nebo fondů peněžního trhu, můžeme uvažovat i delší horizont než 5 let a vyšší objem vkladů.

Shrnuto a podtrženo, penzijní připojištění má své využití pro spoření, ale je třeba tento produkt vhodně nastavit!

![]()