Fond-show: 1. fond reverzních hypoték

Český FKI fond s cíleným výnosem dlouhodobě 2 – 3 % nad inflací, min. 8 % ročně. Zajišťuje finance pro společnost FINEMO.CZ poskytující reverzní hypotéky.

![]()

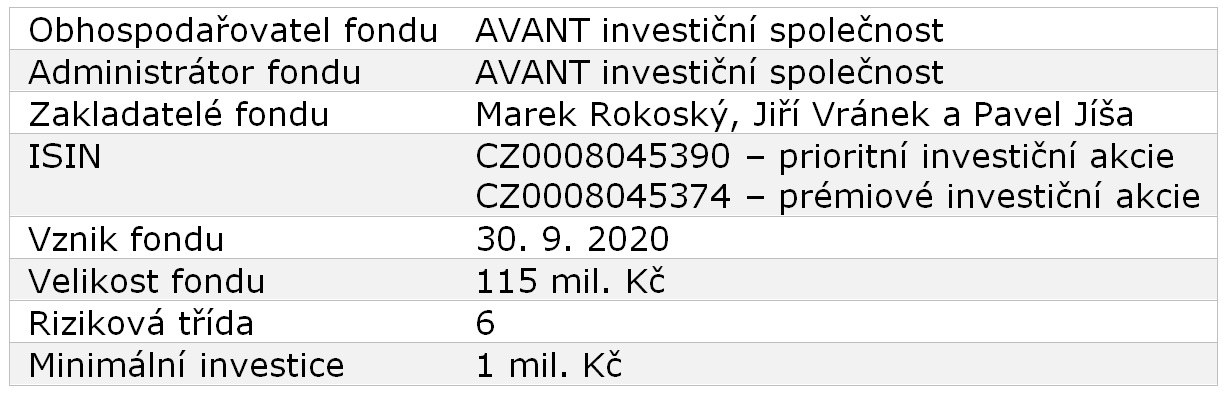

Základní údaje

Investiční strategie

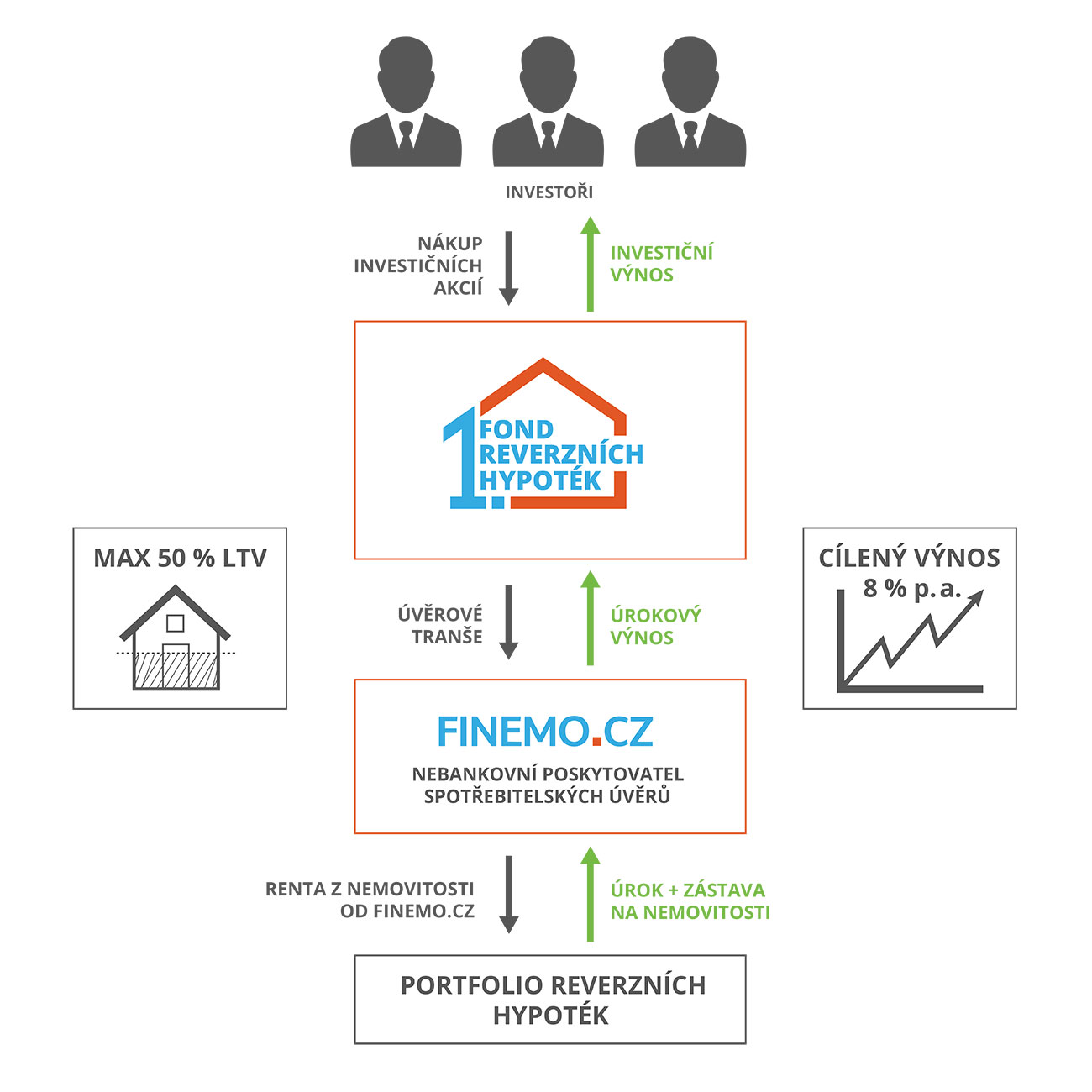

1. fond reverzních hypoték SICAV je český fond kvalifikovaných investorů založený za účelem zhodnocování prostředků investorů prostřednictvím úvěrů zajištěných portfoliem reverzních hypoték. Fond v zásadě slouží účelově k financování společnosti FINEMO.CZ SE, která je nebankovním poskytovatelem spotřebitelských úvěrů, tzv. reverzních hypoték pod obchodním názvem Renta z nemovitosti od FINEMO.CZ. Fond tedy poskytuje úvěr společnosti FINEMO.CZ, která posléze poskytuje klientům reverzní hypotéky. Tyto hypotéky jsou zajištěny nemovitostí s průměrným LTV kolem 30 – 50 %.

1. fond reverzních hypoték založili v roce 2020 Marek Rokoský, Jiří Vránek a Pavel Jíša, kteří společně vlastní i společnost FINEMO.CZ. Ta ke konci roku vykazovala 469 aktivních smluv Renty z nemovitosti, kumulativní výši poskytnutých úvěrů v objemu 502 mil. Kč a celkovou hodnotu zastavených nemovitostí ve výši 1,57 miliardy korun. Poměr úvěrového zatížení vůči hodnotě zastavených nemovitostí (LTV) tedy vychází na 32 %.

Schéma fungování fondu

Zdroj : https://fondreverznichhypotek.cz/

Jak funguje zpětná hypotéka?

Renta z nemovitosti je obchodní název zpětné hypotéky pro seniory od společnosti FINEMO.CZ. Reverzní hypotéka funguje jako běžný spotřebitelský úvěr zajištěný nemovitostí, která zůstává ve vlastnictví seniora. Během života senior úvěr nijak nesplácí, pouze se načítá jeho nesplacená hodnota o úroky. Po smrti seniora pak dědicové zpravidla prodají nemovitost a splatí zůstatek úvěru, popřípadě splatí úvěr z jiných prostředků a nemovitost si ponechají.

REKLAMA

Tímto způsobem si může senior „vytáhnout“ za života peníze z hodnoty nemovitosti, aniž by musel nemovitost prodávat a žít v nejistotě, že nebydlí ve svém. Nutno však dodat, že úroky u zpětné hypotéky jsou vyšší než u běžných hypoték, jsou na úrovni spotřebitelských úvěrů.

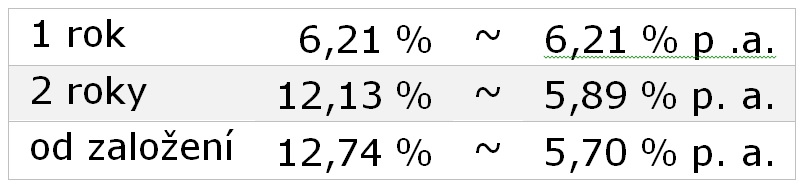

Historické výnosy (v CZK)

Data platná k 30. 11. 2022

1. fond reverzních hypoték funguje dva roky a za tu dobu zatím vydělal investorům zhruba 6 % ročně. Vlivem nárůstu úrokových sazeb stouply v uplynulém roce výrazně i úroky u reverzních hypoték, takže nyní fond uvádí cílený výnos dlouhodobě 2 – 3 % nad inflací, min. 8 % ročně.

Tento FKI fond má trochu složitější strukturu než běžné podílové fondy. Má tři třídy investičních akcií, mezi kterými funguje jakýsi redistribuční mechanismus. Zakladatelé fondu vlastní tzv. výkonnostní investiční akcie. Externím investorům fond nabízí prioritní investiční akcie nebo prémiové investiční akcie.

Prioritní investiční akcie nesou minimální výnos 3 % p. a. Tento výnos je v případě horších výsledků zajištěn kapitálem ve výkonnostních akciích. Zároveň mají prioritní investiční akcie spolu s prémiovými přednostní právo na výnos před výkonnostními akciemi až do 5 % p. a. Na výnosech nad 5 % p. a. na oplátku participují jen z poloviny.

REKLAMA

Prémiové investiční akcie jsou novou třídou zavedenou až loni v létě. Také zde je aplikován přednostní výnos do 5 % p. a. a na výnosech nad 5 % p. a. participují z poloviny. Není zde však garantován minimální výnos 3 % p. a., nicméně v případě ztráty i zde platí, že ta jde primárně na vrub hodnoty výkonnostních investičních akcií a až sekundárně kdyžtak na vrub prioritních a prémiových akcií. Oproti prioritním akciím mají prémiové akcie lepší likviditu (žádné výstupní poplatky a kratší lhůta na vypořádání odkupů, viz dále u poplatků).

Na dva roky, přesněji pro období od 1. 1. 2023 do 31. 12. 2024, je nyní výnos prioritních i prémiových investičních akcií nastaven minimálně na 8 % p. a. Tento minimální výnos je zajištěn kapitálem ve výkonnostních akciích zakladatelů. Zároveň se externí investoři (majitelé prioritních a prémiových akcií) plně podílí i na vyšších výnosech, ale maximálně do 8,2 % p. a. Veškeré výnosy nad 8,2 % p. a. jsou plně připisovány do hodnoty výkonnostních investičních akcií.

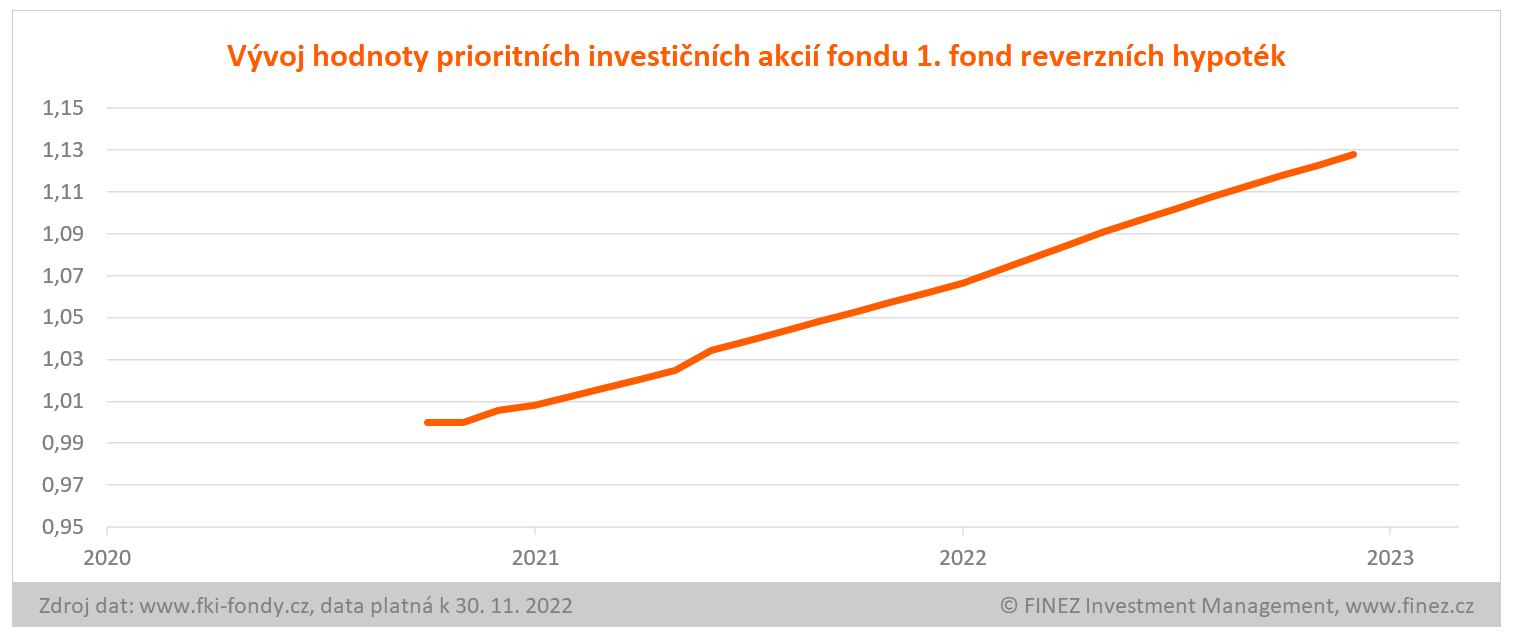

Historický vývoj hodnoty investice

Rizika spojená s investicí

1. fond reverzních hypoték má zajištěn stabilní výnos z úroků úvěrů poskytnutých spřízněné společnosti FINEMO.CZ za účelem financování reverzních hypoték. Hlavní riziko pro fond tedy spočívá v kredibilitě společnosti FINEMO.CZ a že ta bude dobře řídit rizika u poskytnutých reverzních hypoték. Zde jsou rizika vždy ošetřena zástavním právem k nemovitosti a poměrně nízkým LTV. Na úrovni fondu je pak účelový úvěr pro společnost FINEMO.CZ zajištěný zástavním právem k portfoliu pohledávek (reverzních hypoték).

Ale přesto je třeba mít vždy na paměti, že fond de facto jen půjčuje peníze jedné spřízněné firmě. A pokud ta se z nějakých důvodů dostane do problémů, může to i přes veškeré zajištění mít ve finále negativní dopad i na hodnotu investice ve fondu.

Také je třeba upozornit na evidentní střet zájmů zakladatelů FINEMO.CZ a 1. fondu reverzních hypoték, který se například může ukázat u podmínek poskytnutého úvěru z fondu do společnosti FINEMO.CZ. Důležité v tomto směru je, že zakladatelé jsou zároveň i významnými investory ve fondu, kteří navíc formou výkonnostních akcií dlouhodobě participují na „nadvýnosech“ fondu – na jakési obdobě výkonnostního poplatku – takže v jejich zájmu je rovněž maximalizovat výnos fondu. Přesto by investoři měli mít tento střet zájmů na paměti jako určité specifické riziko navíc.

Co se týče „garance“ minimálního výnosu prioritních a prémiových investičních akcií, zde je klíčovým parametrem objem kapitálu ve výkonnostních investičních akciích. K 30. 11. 2022 (poslední známé hodnoty, na audit k 31. 12. se ještě čeká) byl objem kapitálu ve fondu 115 milionů korun, z toho 21 milionů připadalo na výkonnostní investiční akcie, zbylých 94 milionů na prioritní a prémiové akcie. Krycí poměr tedy není velký.

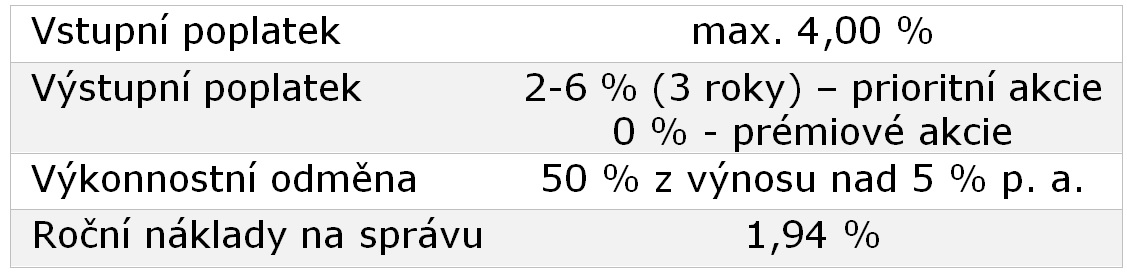

Poplatky spojené s investicí

REKLAMA

Vstupní poplatek je dle statutu standardně účtován ve výši až 4 %. Přesná výše vstupního poplatku záleží vždy na zprostředkovateli. Přes FINEZ a náš odborný portál FKI-fondy.cz je u všech fondů účtován vstupní poplatek pouze 1 % a při investici od 5 mil. Kč výše neúčtujeme žádné vstupní poplatky.

U prioritních investičních akcií je při zpětném odkupu v prvních třech letech od úpisu účtován výstupní poplatek, jehož výše je v prvním roce 6 %, ve druhém roce 4 % a ve třetím roce 2 % z hodnoty odkupovaných akcií. Po třech letech od úpisu není již výstupní poplatek účtován. Lhůta na vypořádání zpětných odkupů je u prioritních investičních akcií 6 měsíců.

U prémiových investičních akcií není výstupní poplatek aplikován vůbec a lhůta na vypořádání zpětných odkupů jsou jen 3 měsíce. Prémiové investiční akcie jsou tedy likvidnější než prioritní investiční akcie. U prioritních je zase dlouhodobě zajištěn minimální roční výnos 3 % p. a.

1. fond reverzních hypoték nemá klasický výkonnostní poplatek, ale na výnosech nad 5 % participují externí investoři jen z poloviny, druhá polovina připadá na výkonnostní investiční akcie zakladatelů fondu. To platí dlouhodobě.

Pro období od 1. 1. 2023 do 31. 12. 2024 platí přechodně jiné podmínky, ve statutu je stanoven pro prioritní i prémiové investiční akcie pevný výnos min. 8 % p. a. a max. 8,2 % p. a., přičemž tento výnos je krytý objemem fondového kapitálu připadajícího na výkonnostní investiční akcie zakladatelů fondu.

Minimální investice

1. fond reverzních hypoték SICAV je fond kvalifikovaných investorů. Abyste tedy mohli do tohoto fondu investovat, musíte buď:

- investovat min. 125 tis. euro (cca 3,1 mil. Kč) a čestně prohlásit, že jste si vědomi všech rizik;

- nebo investovat 1 mil. Kč a prokázat, že máte dostatečné znalosti a zkušenosti s investováním.

Přitom limit jednoho milionu korun se posuzuje za všechny fondy daného správce, AVANT investiční společnosti, takže teoreticky je možné do fondu v rámci produktu AVANT Flex investovat i menší částku (od 100 tis. Kč), pokud v součtu s dalšími fondy od AVANTu investovaná částka přesahuje 1 mil. Kč.

Závěrečné hodnocení

1. fond reverzních hypoték má sám o sobě složitou strukturu a nyní ještě na přechodnou dobu dvou let nastaveny speciální podmínky. Proto před investicí určitě doporučuji podrobně se seznámit s podmínkami investice a raději vše konzultovat s investičním poradcem.

Nespornou výhodou fondu je, že tato investice vůbec nekoreluje s běžnými tržními investicemi (akcie, dluhopisy, nemovitosti, komodity…) A jelikož vyšší inflace, potažmo vyšší úrokové sazby, se projevují také do růstu úrokových výnosů z poskytnutých reverzních hypoték, roste i úrok z úvěrů poskytnutých společnosti FINEMO.CZ a potažmo tedy výnosy pro akcionáře fondu.

Výnosy 1. fondu reverzních hypoték by měly být velmi stabilní. Minimálně pro následující dva roky na úrovni 8 % p. a. Nicméně znovu je třeba upozornit na koncentraci rizika – účelem fondu je financování jedné společnosti s velmi specifickým byznysem. Perspektivním, zajímavým, s dobře ošetřeným kreditním rizikem, ale pořád je to jedna firma. Je tedy potřeba vnímat riziko této investice spíše na úrovni korporátního dluhopisu. Jinými slovy, taková investice by měla tvořit jen nepatrnou část celého portfolia.

Pro ilustraci, v rámci našeho multi-fondu Otakar prozatím 1. fond reverzních hypoték nemáme. V portfoliu máme aktuálně 23 jiných fondů. Nicméně po nedávném navýšení minimálního výnosu na 8 % p. a. o této investici reálně uvažujeme, bavíme se však o podílu v portfoliu Otakara na úrovni maximálně kolem 1 – 2 %, čili vyloženě jako doplňkovou investici pro další rozložení rizika. Větší váhu bych takto specifické investici nedával ani v rámci individuálních portfolií klientů, stejně jako bych to nikdy nedělal ani u dluhopisů od jedné firmy.

Autor: Jan Traxler, privátní investiční poradce, zakladatel multi-fondu Otakar a odborný garant portálu Nemovitostní-fondy.cz a FKI-fondy.cz

![]()