27. 03. 2018

Subjekty:

Analýza ČAP: Pojištění odpovědnosti má pouze každý 11. živnostník či podnikatel

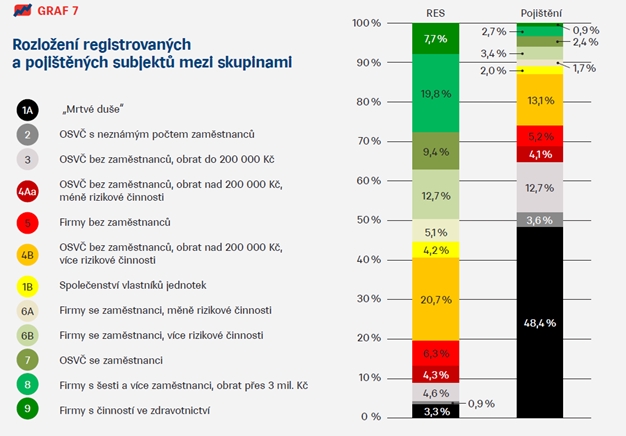

Statisícům nepojištěných společností a živnostníkům hrozí, že způsobené škody budou muset hradit ze svého. Pojištění obecné odpovědnosti se pohybuje na úrovni 8,3 %, tzn. že je pojištěn každý 11. subjekt. Vyplývá to z aktuální analýzy České asociace pojišťoven.

![]()

„Český trh je specifický tím, že řada ekonomických subjektů má sjednané pouze profesní pojištění odpovědnosti, které nepokrývá všechny zaviněné škody, nýbrž pouze ty, které se přímo vážou k výkonu dané profese. Podnikatelé žijí v domnění, že jsou pojištěni na všechna rizika, jež mohou nastat, avšak není to pravda,“ upozorňuje Lucie Žulavská, specialistka na neživotní pojištění. Vhodně sjednaným pojištěním mohou být řešeny škody, které podnikatelé způsobí na zdraví a majetku, i ostatní finanční škody.

Uzavřené smlouvy o pojištění profesní odpovědnosti mírně zlepšují propojištěnost – ta však stále nedosahuje dostatečné úrovně srovnatelné s okolními státy. „Např. v Rakousku je běžným standardem mít vedle pojištění profesní odpovědnosti sjednáno i pojištění odpovědnosti z provozní činnosti čili obecnou odpovědnost, a to např. z titulu poměrně striktních pravidel při zadávání veřejných zakázek,“ uvádí Lucie Žulavská.

U nás podobná praxe nefunguje. „Pokud bychom do statistik zahrnuli také pojištění profesní odpovědnosti, které může v některých případech pojištění obecné odpovědnosti doplňovat, pohybuje se propojištěnost na úrovni 11,9 %, a pojištěn je tedy každý osmý člověk, což je stále velmi málo,“ doplňuje Petr Jedlička, hlavní analytik České asociace pojišťoven.

„Na českém trhu jsou odvětví, která mají procento propojištěnosti výrazně vyšší. Jsou to taková povolání, u nichž je míra rizikovosti vysoká. Typickým příkladem je medicína a lékaři. Naopak administrativa či překladatelství stojí na opačné straně našeho žebříčku,“ vysvětluje Petr Jedlička.

REKLAMA

Přestože je nový občanský zákoník v platnosti již čtyři roky, oblast týkající se odpovědnosti stále mnoho podnikatelů podceňuje. „Občanský zákoník pracuje s novou skutkovou podstatou, kdy podnikatel odpovídá za radu nebo doporučení, které poskytne svému zákazníkovi (neodborníkovi) v rámci své profese. Zvyšuje se tím riziko odpovědnosti za činnost, kterou provozuje,“ upřesňuje Lucie Žulavská. Pod vlivem novely stoupá i výše odškodnění, a to nejen u škod na majetku, ale především pokud jde o újmy na zdraví.

Není-li podnikatel dostatečně zabezpečen, aby mohl odškodnit ty, kterým způsobí svým jednáním újmu, může na to velmi doplatit. Následující příklady z praxe ukazují, že nejde o malé částky. Přitom možným problémům se lze vhodným pojištěním jednoduše vyhnout.

Příklady

V celém segmentu aktivních firem ostatních služeb mimo zdravotnictví je registrováno 149 399 subjektů, nicméně pojištění má sjednáno pouze 45 007 společností – téměř 105 000 firem a živnostníků se vystavuje riziku, že uvedenou škodu pokryjí z vlastních zdrojů.

- Instalatér prováděl montáž rozvodů vody v pražském bytovém domě, v novostavbě. Asi po roce bylo zjištěno, že dochází k úniku vody ze svaru na potrubí, které bylo předmětem zakázky uvedeného instalatéra. Voda poškodila malby, tapety, sádrokartony a podlahy (s tím se pojila i demontáž a opětovná montáž kuchyňských linek), dále byly poškozeny zárubně a dveře. Jelikož byly při zjištění závady byty již obydleny, vznikly také náklady spojené se stěhováním, vysoušením, spotřebou elektrické energie apod. Celkem bylo z pojištění odpovědnosti vyplaceno 154 884 Kč.

- Podnikatel provozoval svou činnost v pronajatých prostorách. Po prasknutí přívodní hadičky na WC, neboť zde neprováděl kontrolu ani údržbu, vytékající voda poškodila stavební součásti budovy a dále i prostory ordinace lékařky. Ta uplatnila škodu na lékařském vybavení ordinace a ušlý zisk. Celkem bylo vyplaceno 587 955 Kč.

- Pojištěný prováděl v novém rodinném domě připojení tepelného čerpadla. Při navýšení tlaku vody ve vodovodním řádu se uvolnila hadička k tepelnému čerpadlu a došlo k vytopení domu. Celkem bylo vyplaceno 798 085 Kč.

- Při štukování stěny pro zákazníka došlo neopatrností řemeslníka ke stržení televizoru. V rámci likvidace této události bylo vyplaceno 4750 Kč.

- Pojištěný instaloval skleněnou stěnu v reprezentační místnosti společnosti, přičemž došlo k pádu této stěny a poškození tapety, podlahové krytiny a designového nástěnného svítidla. Celkem bylo vyplaceno 69 025 Kč.

- V důsledku špatného zajištění výstavního stánku došlo k poškození vedle stojícího vozidla. Vyplacená částka: 5997 Kč.

V celém segmentu aktivních firem v odvětví ubytování, stravování a pohostinství je registrováno 46 339 subjektů, nicméně pojištění má sjednáno pouze 11 806 společností, a takřka 35 000 firem a živnostníků se tedy vystavuje riziku, že uvedenou škodu uhradí z vlastních prostředků.

- Pojištěná vlastní penzion a v době ubytování hostů došlo ve večerních hodinách neznámým pachatelem k odcizení odložených jízdních kol. Celkem bylo vyplaceno 20 908 Kč.

V celém segmentu aktivních firem v odvětví těžba dřeva a síťová odvětví je registrováno 12 719 subjektů, nicméně pojištění má sjednáno pouze 3732 společností – téměř 9000 firem a živnostníků se vystavuje riziku, že uvedenou škodu zaplatí ze svého.

- Při kácení stromu došlo k utržení kmene v nedořezu a k pádu části stromu na sloup vysokého napětí. Energetické společnosti byla uhrazena škoda ve výši 178 387 Kč.

![]()