23. 01. 2019

Dluhová krize v EU neskončila. Jižní státy by měly eurozónu opustit

Evropská centrální banka na začátku letošního roku ukončila program neomezeného nákupu dluhopisů, který spustila v září 2012. Byla to reakce na tehdejší dluhovou krizi, která probíhala především v jižním křídle eurozóny. Nejvíce postiženými státy byly Portugalsko, Itálie, Řecko a Španělsko (tzv. země PIGS). Po šesti letech je nicméně patrné, že problém vysokého zadlužení jihoevropských států nezmizel. Doutnající problémy hrozí dalším požárem. Státům by mohlo pomoci situaci řešit opuštění eurozóny.

![]()

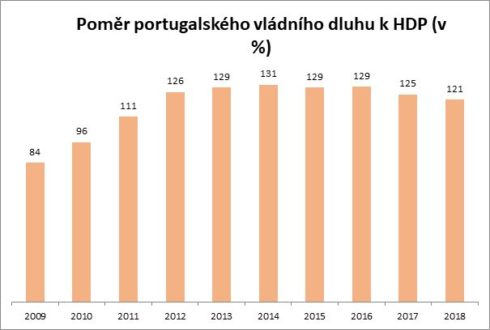

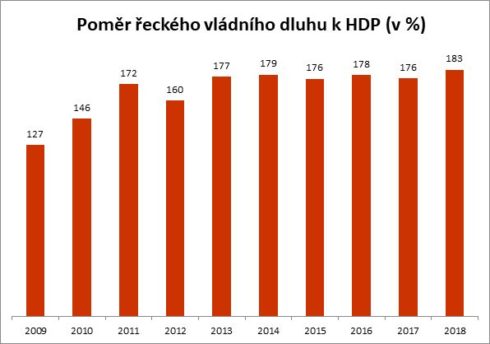

Šestiletý program neomezeného nákupu dluhopisů měl pomoci jednak evropskému hospodářství jako celku, ale především měl udržet při životě jednotlivé postižené státy, a to hlavně výše jmenované země. Evropské hospodářství se sice dokázalo z recese, která probíhala do roku 2013, vzpamatovat, nicméně hospodářský růst byl nevýrazný a nikdy nepřesáhl 0,8 procenta. Státy měly šest let na to, aby daly svoje finance do pořádku. Ovšem se nestalo tak – stačí se podívat na následující grafy, které zobrazují poměr dluhu k HDP.

Zdroj : Evropská komise

Zdroj : Evropská komise

Zdroj : Evropská komise

Zdroj : Evropská komise

Z grafů je patrné, že dluhová krize de facto stále pokračuje. Nedošlo k žádnému zlepšení. Státy jsou enormně zadlužené a bude velmi zajímavé, kdo bude kupovat jejich dluhopisy, když se Evropská centrální banka jako hlavní kupující stáhla do pozadí. Například Portugalsko, Řecko a Itálie figurují v TOP 5 státech s největším zadlužením vůči HDP. Do „hvězdné“ pětice patří ještě Japonsko a Libanon.

Je nutné podívat se pravdě do očí a uznat, že projekt společné evropské měny selhává. Jen nevýrazný růst hospodářství eurozóny v období, kdy ECB do ekonomik pumpovala miliardy eur, je toho důkazem. Zde je důležité položit si otázku: Jaké faktory činí určité území vhodným, či nevhodným pro vytvoření měnové unie? Již v roce 1997 prohlásil profesor ekonomie a nositel Nobelovy ceny Milton Friedman, že měnová unie v Evropě není dobrým projektem a poukazoval na nestejnorodost Evropy – na mnoho národů, rozdílnost jejich kulturních zvyků, jazykové bariéry a také na preferování národních hodnot před myšlenkou jednotné Evropy, které se projevují právě v dobách krizí a nejistot.

Ale ještě daleko dříve, než vůbec vznikla myšlenka společné měny, se začátkem 60. let zabýval optimální měnovou unií Robert Mundell, který mimo jiné za tuto analýzu získal také Nobelovu cenu. Mundell došel k závěru, že vytvoření měnové unie má smysl a je optimální v následujících případech:

REKLAMA

- Existuje mobilita práce a kapitálu – tj. peníze, respektive lidé mají vůli a možnost se stěhovat z jedné části unie do druhé. Dnes lidé tuto možnost v Evropě mají (i když s určitými omezeními), ale využívají ji minimálně – nemají vůli se stěhovat. Nikde jsem neslyšel, že by se třeba mladí nezaměstnaní Řekové masivně stěhovali do Finska nebo Německa za prací.

- Existuje flexibilita mezd a cen, a to směrem nahoru i dolů. To se v Evropě neděje. Jakékoliv snížení mezd vyvolává řadu protestů a stávek, pokud je vůbec zákonem umožněno. Odbory mají v Evropě silné postavení, a tudíž flexibilita mezd směrem dolů je minimální.

- Země mají podobný hospodářský cyklus. Hospodářský růst nebo pokles by měl probíhat ve všech regionech měnové přibližně ve stejný časový okamžik, respektive jednotlivé země by měly na ekonomické šoky reagovat podobně. To se také neděje. S tím, jak se dluhová krize prohlubovala, se nůžky prosperity mezi evropským Severem a Jihem stále více a více rozevíraly a jsou stále rozevřené.

- Existují fiskální transfery od centrální vlády. Jelikož neexistuje centrální vláda, nemohou ani existovat fiskální transfery, které by mírnily dopad hospodářské recese ve slabších regionech.

Tyto čtyři body definují optimální měnovou unii. Evropa není schopna naplnit ani jeden. Možná u bodu číslo jedna by se dalo polemizovat, ale i tak není plně naplněn právě kvůli důvodům, které zmiňuje Milton Friedman (nestejnorodost Evropy, například v kulturních či jazykových rozdílech).

Proto by bylo optimální, kdyby slabší státy z měnové unie odešly a začaly používat svoje národní měny. Nebyla by to pro ně prohra. Naopak, osvobodily by se. Staly by se nezávislými a samy by rozhodly, jak danou situaci řešit. Přestaly by být závislé na mezinárodní měnové pomoci, a především na diktátu Mezinárodního měnového fondu, Evropské centrální banky nebo Evropské unie. Samozřejmě, že by došlo k devalvaci jejich národních měn a prošly by si bolestným obdobím. Avšak podíváme-li se do historie, kdy některé státy devalvovaly svou měnu, tak ono bolestné období bylo velmi krátké – horizont několika čtvrtletí. Poté tyto země, například Argentina (2001), Malajsie (1997) nebo Švédsko (1992) zaznamenaly následně výrazný hospodářský růst.

Michal Valentík, člen investičního výboru společnosti Broker Trust

![]()