11. 09. 2018

Stáhne odvětví polovodičů dolů i celý technologický sektor?

Čínský výrobce polovodičů, společnost KLA-Tencor, snížil nedávno svůj výhled na výsledky za poslední čtvrtletí tohoto roku. Tato zpráva ihned poslala akcie polovodičů po celém světě o pět až deset procent níže. Investoři si nyní kladou otázku, zda polovodiče mohou negativně ovlivnit i celý technologický sektor a tím globální akciové trhy.

![]()

Ještě v lednu jsme připomínali, že polovodiče a auta jsou v případě obchodní války mezi Čínou a USA dvěma nejzranitelnějšími sektory hospodářství. Oba mají totiž rozsáhlý globální dodavatelský řetězec.

Software kraluje

Není pravděpodobně žádným překvapením, že největší skupinu v indexu S &P 500, dnes tvoří softwarové služby. Nicméně určitě mnohé překvapí, že zastoupení této skupiny v indexu je až 15,5 procenta, což je téměř dvakrát tolik, než má druhá průmyslová skupina v pořadí – farmaceutický průmysl a biotechnologie. Jejich zastoupení v indexu je 8,2 procenta.

Pokud bychom přidali do technologické skupiny ještě i hardwarové vybavení (6,6% zastoupení) a polovodiče (3,4% zastoupení), odvětví technologií by v indexu S&P 500 mělo až 26 procentní zastoupení. Jeho vliv na celkové trhy je tedy poměrně vysoké.

REKLAMA

Podívejme se nyní na strukturu technologického byznysu. Největší změnou za posledních 23 let je zde nárůst vlivu softwarových společností. Předtím dominovaly odvětví hardwarové firmy jako IBM, HP, Dell a Apple, ale protože se digitalizace rozšířila do všech koutů společnosti, softwarové firmy získávaly stále větší podíl na hospodářství, a také na akciových trzích. V současnosti tvoří odvětví softwaru a IT služeb až 60 procent technologického indexu. Podíl hardwarového vybavení a polovodičů se zmenšil na pouhých 25 a 15 procent.

Softwarové společnosti jsou na rozdíl od hardwaru před obchodní válkou relativně dobře chráněny. Nemají globální dodavatelské řetězce. Tyto společnosti samozřejmě žijí z velkých datových center, které sice tvoří polovodiče a paměťové čipy, ale vstupní náklady těchto součástek jsou nízké. Není tedy důvod být přehnaně citlivý při pohybech výrobců polovodičů a hardwaru. Skutečná síla technologického sektoru leží v produkci softwaru.

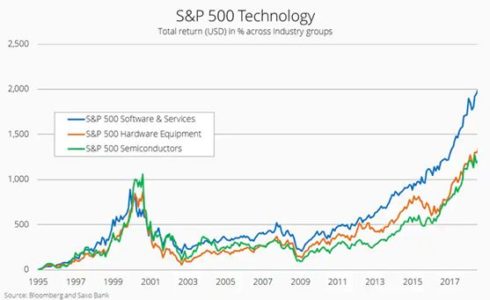

Produkce softwaru překonává index S&P 500

Toto odvětví prožívá úspěšné období. Softwarová revoluce probíhá už desetiletí, avšak na finančních trzích byly zlatým obdobím pro dodavatele softwarových služeb roky po velké finanční krizi. Od roku 1995 přineslo odvětví návratnost ve výši 2000 procent, což je zhruba 14 procent ročně. Překonalo tak výkonnost indexu S&P 500. Avšak graf ukazuje, že většinu zisků dosáhl index v období let 2009 až 2018. Bude tento trend pokračovat?

REKLAMA

Podle našeho názoru budou softwarové společnosti i nadále překonávat ostatní odvětví akciového trhu. Mají totiž mnohem nižší potřebu kapitálových investic, než tradiční průmyslová odvětví. Tento sektor navíc v porovnání s jinými dosahuje vyšší návratnost investovaného kapitálu. I z tohoto důvodu nás aktuální pokles v sektoru polovodičů neznepokojuje.

Zde je několik zajímavých faktů o odvětví softwaru a IT služeb:

- 12 měsíční předstihový ukazatel EV/EBITDA dosahuje 14,4 ve srovnání s hodnotou pro celý index S&P 500 – 11,3. Rozdílem je 27 procentní prémie

- 12 měsíční předstihový ukazatel P/E je 22,5

- Tvorba cash-flow představuje 6,8 procent, odvětví roste o deset procent ročně

- Čistý dluh je negativní

Co z toho plyne? Investoři v zásadě platí 27 procentní přirážku za vyšší růst, nulovou citlivost na změnu úrokových sazeb a růst cash-flow o 6,8 procenta. Nevidím proto žádný důvod, pro který by investor měl zůstat mimo akcie tohoto odvětví.

Peter Garnry, vedoucí kapitálové strategie Saxo Bank

![]()