22. 06. 2017

Úzce vymezený technologický sektor ukrajuje z investičních příležitostí

Globální index MSCI vymezuje technologický sektor příliš úzce – Investování do ETF v technologickém sektoru tím přichází o skvělé příležitosti – Vysoká korelace v rámci daných sektorů smazává rozdíly mezi trhy – Výnosné pozice lze hledat u společností podle značky, patentů či strategie nízkých nákladů

![]()

V posledních několika týdnech jsem absolvoval řadu seminářů, ve kterých jsem s klienty hovořil o technologickém sektoru. V Saxo Bank se jim snažíme sdělit, že globální indexy MSCI vymezují oblast technologií velmi úzce a proto investoři nakupující ETF v technologickém sektoru přichází o nabídku titulů mnoha skvělých technologických společností.

Technologie jsou všude kolem nás, neomezujte se jen na vymezený technologický sektor

Technologie představují každodenní využití vědeckých poznatků a nachází se všude kolem nás ve všech odvětvích. Dokonce i jízdní kolo představuje technologii. Jen nepředstavuje pro výrobce konkurenční výhodu, protože nejde o patentovanou technologii, ani o technologii natolik pokročilou, aby zabránila ve vstupu dalším tisícům investorů. Proto jsou marže ve výrobě bicyklů velmi nízké a návratnost kapitálu malá. To pro akcionáře obvykle nebývá přitažlivé.

Odvětví polovodičových technologií a počítačových hardwarů byla prvními, která se v 60. a 70. letech minulého století začala veřejně obchodovat a stala se standardem pro identifikaci technologických sektorů. Definicí technologie se často stává „oblast posouvající hranice našeho vědění“. Dnešní technologie tedy pro mnoho lidí znamená auta bez řidičů, roboty, biotechnologie a chytré telefony. Definice technologie podle MSCI je však zakořeněná v počítačovém odvětví a je velmi omezená. Výrobci robotů patří do průmyslového sektoru, zatímco firmy Amazon a Netflix, které jsou jasnými technologickými společnostmi, jsou uváděny v sektoru spotřebitelském. Co tím chci říct? Investoři by měli hledat technologie kdekoliv, i mimo vymezený technologický sektor.

REKLAMA

Soustřeďte se na odvětví, ne na regiony

Svět je dnes daleko víc synchronizovaný a řada akciových trhů je na rekordní úrovni propojení. Nárůst nadnárodních společností znamená, že index DAX je mnohem méně německý než dříve, protože téměř 50 % příjmů pochází z neevropských zemí. Díky tomu jsou akciové indexy méně lokální a více globální, díky čemuž stále více reagují na stejné skryté podněty.

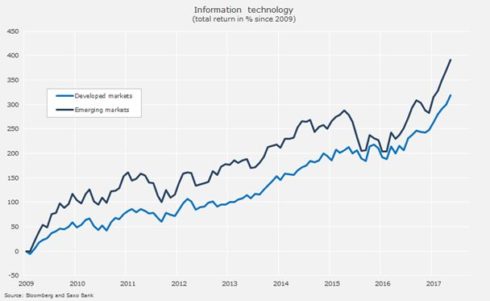

Dalším příkladem vysoké korelace je situace jednoho sektoru ve dvou světových regionech. Následující graf ukazuje rozdíl výsledků mezi indexy MCSI World Information Technology a MSCI Emerging Markets Information Technology. Tento rozdíl je tak malý, že rozlišovat mezi technologiemi na rozvinutých a rozvíjejících se trzích nemá přílišnou vypovídací hodnotu.

Pokud se na to podíváme podrobněji, oba indexy mají v podstatě stejné celkové ohodnocení. Zajímavější je velký rozdíl v sektoru globální technologie, který zahrnuje jak rozvinuté, tak i rozvíjející se trhy. Zde by mělo docházet k poměrným sázkám, ne mezi regiony nebo zeměmi.

REKLAMA

Proto také chceme normalizovat všechna skóre akciových faktorů pro náš kvantový model akciového radaru v rámci každého odvětví. Preferujeme zaměření na odvětví a jejich zásadní témata, nikoliv na regiony či země, které reagují na makroekonomické a statistické podněty téměř stejně.

Kde hledat výnosné pozice v technologickém sektoru?

Když jsme si nyní řekli, že by bylo dobré investovat do technologií mimo úzkou definici MSCI, kam by se tedy měli investoři obrátit? Pokud má firma vedoucí postavení v odvětví, často má šanci na vyšší než průměrnou návratnost investovaného kapitálu nebo výnosů na akcii. Vedoucí postavení může být způsobeno třemi hlavními podněty: 1) značka, 2) patenty, 3) prvenství v nákladech.

Využití modelu akciového radaru nám umožňuje řazení podle kvality, která měří standardní návratnost kapitálu v daném odvětví – to je dobrý výchozí bod pro identifikaci potenciálně silných technologických společností. Pravdou však zůstává, že identifikovat výnosné technologické společnosti není jednoduché a že na to neexistuje univerzálně fungující metoda. Výběr vysokého ROIC však představuje dobrý výchozí bod pro vyhledání firem s technologickou výhodou.

Peter Garnry, vedoucí kapitálové strategie Saxo Bank

![]()